Hoy publico el duodécimo capítulo de mi serie de vídeos sobre Teoría Monetaria Moderna. Hablo de la Expansión Cuantitativa, que es la causa de que economistas como Piketty hayan propuesto que la deuda pública en manos del Banco Central Europeo se cancele

La Expansión Cuantitativa fue una idea concebida por Irving Fisher y también por John Maynard Keynes como posible respuesta a la Gran Depresión de los años 30 del siglo pasado, pero no fue realmente aplicada hasta el año 2001 por Japón para afrontar su dramática crisis de deuda

En el año 2009 fue puesta en marcha por Estados Unidos y el Reino Unido tras la profunda crisis financiera internacional de 2008. La Eurozona tardó unos cuantos años más en ponerla en funcionamiento, pues no lo hizo hasta el año 2015.

En todas estas regiones la Expansión Cuantitativa ha sido incluso intensificada a raíz de la crisis de Covid-19 en el año 2020. Estamos hablando de un mecanismo muy novedoso, que apenas ha sido aplicado en el pasado, lo que revela que estemos viviendo una época histórica.

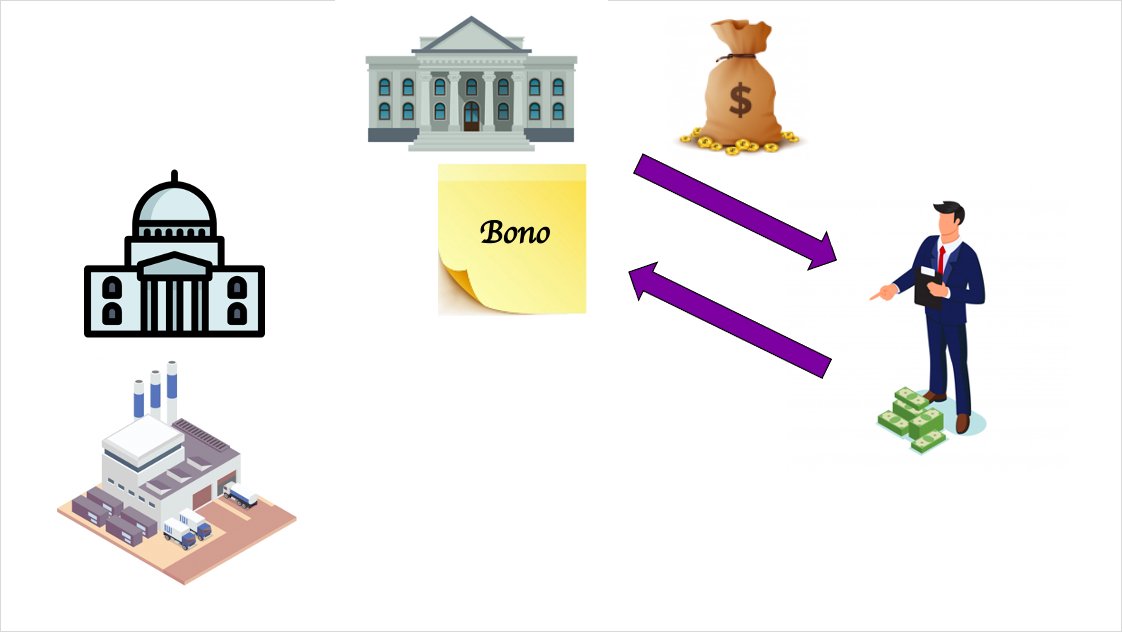

Para entender en qué consiste esta medida hemos de recordar cuál es el funcionamiento de los bonos, tanto públicos como privados. Un bono es un instrumento de financiación; es un título que crea un Estado o una empresa y que entrega a inversores financieros a cambio de dinero.

Mientras dure el tiempo que hayan acordado ambas partes, el inversor mantendrá el bono en su poder y el Estado o empresa tendrá que ir pagándole unos intereses fijos regularmente.

Durante ese periodo, el inversor puede vender el bono a otra persona, y en ese caso el Estado o empresa tendrá que ir pagando los intereses al nuevo propietario del bono. Cuando se cumpla el plazo, se devolverá el dinero inicialmente recibido a quien tenga en ese momento el bono.

Pues bien, la Expansión Cuantitativa consiste en que el banco central crea enormes cantidades de dinero estatal para comprar con él muchos de esos bonos públicos y privados que ya están en posesión de algunos inversores financieros.

Para asegurarse de que el inversor querrá vendérselo, el banco central tendrá que comprárselo por el mismo dinero que pensaba ganar con la operación o incluso por más. Así, el inversor obtiene todo el dinero que tenía pensado recibir (o más) de golpe y sin esperar tanto tiempo.

Y ahora el Estado o la empresa le tiene que pagar los intereses al banco central, no a ningún inversor financiero. Y obviamente, cuando se cumpla el plazo, tendrán que devolver el dinero inicialmente prestado, pero al banco central, que es ahora el propietario del bono.

En la Eurozona se han creado hasta el momento casi 3 billones de euros para dicho objetivo, lo que es una cantidad absolutamente descomunal e incomparable con épocas pasadas, y que sigue aumentando tras intensificarse esta práctica con la epidemia de COVID-19.

En la actualidad el Banco Central Europeo tiene ya casi 1 de cada 3 bonos públicos emitidos por los Estados europeos. De ahí que algunos economistas como Thomas Pikkety o Steve Keen hayan propuesto que esa deuda se anule, ya que al fin y al cabo es como dinero debido a uno mismo.

En Estados Unidos han sido incluso más exagerados y han creado casi 7 billones de dólares desde que comenzaron la Expansión Cuantitativa en el año 2008, momento en el que el total era sólo de un billón.

Muchos analistas creen erróneamente que lo que se busca con la Expansión Cuantitativa es aumentar las reservas bancarias, el dinero estatal virtual en manos de los bancos, para que de esta forma los bancos puedan reactivar el crédito a las familias y empresas.

Pero eso es porque todavía creen en el multiplicador monetario -que ya mencionamos anteriormente- a pesar de lo desacreditado que está. En absoluto el objetivo de la Expansión Cuantitativa es ése, aunque desgraciadamente este error se difunda constantemente.

En primer lugar, y como ya sabemos, para dar créditos los bancos no necesitan tener reservas bancarias, porque para hacerlo simplemente se comprometen a entregar dinero estatal, y solamente en caso de que lo necesitasen, obtendrían después las reservas bancarias.

En segundo lugar, los propios bancos centrales nunca han manifestado que el objetivo de la Expansión Cuantitativa sea ése, pero desgraciadamente mucha gente prefiere repetir mitos económicos sin fundamento antes que leerse los informes oficiales de estos organismos.

Por ejemplo, el Banco de Inglaterra señaló que “La Expansión Cuantitativa aumenta el dinero sin provocar directamente, o requerir, un aumento del crédito. Funciona eludiendo al sector bancario, en busca de aumentar el gasto del sector privado”. redalyc.org/pdf/419/419430…

La Reserva Federal de Nueva York explicó en 2009: “La Expansión Cuantitativa no tiene por objeto el suministro de liquidez a las entidades financieras. El objetivo es apoyar la actividad económica al mantener las tasas de interés de largo plazo más bajas” newyorkfed.org/newsevents/spe…

Por su parte, el Banco Central Europeo explica en su página web que “con la Expansión Cuantitativa muchos tipos de interés se reducen y como resultado, el consumo y la inversión reciben un impulso.” ecb.europa.eu/explainers/sho…

En efecto, la finalidad de la Expansión Cuantitativa no es inundar los bancos de reservas bancarias para que así puedan dar créditos, sino reducir los tipos de interés a largo plazo de los activos que compra para fomentar así la actividad económica.

¿Y cómo lo hace? Pues comprando bonos firmados por más de 1 año de duración. Al ser comprados por un precio mayor al inicial, y como los bonos son activos de renta fija, es decir, que pagan siempre el mismo interés, éste automáticamente se reduce. Más detalle en el vídeo.

¿Cómo puede ayudar esto a la actividad económica? Pues a través de dos vías. La primera es que la próxima vez que los Estados y empresas emitan bonos, lo podrán hacer a menor tipo de interés, lo que abaratará su factura y permitirá que puedan dedicar más recursos a la economía.

La segunda vía es que el nuevo dinero creado por el banco central aumenta el saldo de la cuenta bancaria de los inversores que poseían los bonos, por lo que ahora tendrán más dinero disponible para consumir o invertir en la economía, estimulándola de esa forma.

Ésa es la teoría, lo que se pretende con la Expansión Cuantitativa, pero no quiere decir que sea lo que realmente se consigue. Hay algunos objetivos que se han cumplido claramente, como la reducción del coste de financiación de Estados y de empresas.

Pero hay otros objetivos que no está tan claro que se hayan cumplido, como la materialización de nuevas inversiones productivas o una mejora del crecimiento económico. Nada garantiza que ese nuevo dinero en manos de los inversores financieros acabe en nuevos proyectos productivos

Y de hecho lo más probable es que no lo hagan, puesto que estos inversores suelen moverse en el terreno financiero, comprando activos financieros como bonos, acciones u otros activos ya existentes y alimentando con ello burbujas, sin que tenga apenas impacto en la producción real

Tampoco hay garantía de que ese nuevo dinero sea utilizado en el territorio del Estado que lo crea. De hecho, hay muchos estudios que revelan que buena parte del dinero creado en EEUU ha sido utilizado para comprar activos de economías emergentes academic.oup.com/ej/article-abs…

Y lo peor es que, como demuestran otros estudios, el destino de parte de este dinero es el mercado financiero de materias primas, de forma que se contribuye a inflar el precio de productos con los que se especula, como el petróleo neweconomicperspectives.org/2012/05/quanti…

Además, la Expansión Cuantitativa conlleva también un efecto pernicioso del que se habla muy poco, y es el incremento de la desigualdad en la riqueza, ya que los activos financieros que se revalorizan debido a esta política suelen concentrarse en las capas más acaudaladas.

Por ejemplo, un informe del Banco de Inglaterra revela que alrededor del 40% de las ganancias por el incremento de precios de los activos financieros beneficiaron al 5% más rico de los hogares británicos bankofengland.co.uk/-/media/boe/fi…

Otro estudio pone de manifiesto que en Estados Unidos la desigualdad de riqueza entre el 10% más rico y el 10% más pobre aumentó un 25% researchgate.net/profile/Donggy…

También hay estudios que señalan el incremento de la desigualdad de riqueza en otras regiones como la Eurozona o Japón adb.org/publications/i… ecb.europa.eu/pub/pdf/scpwps…

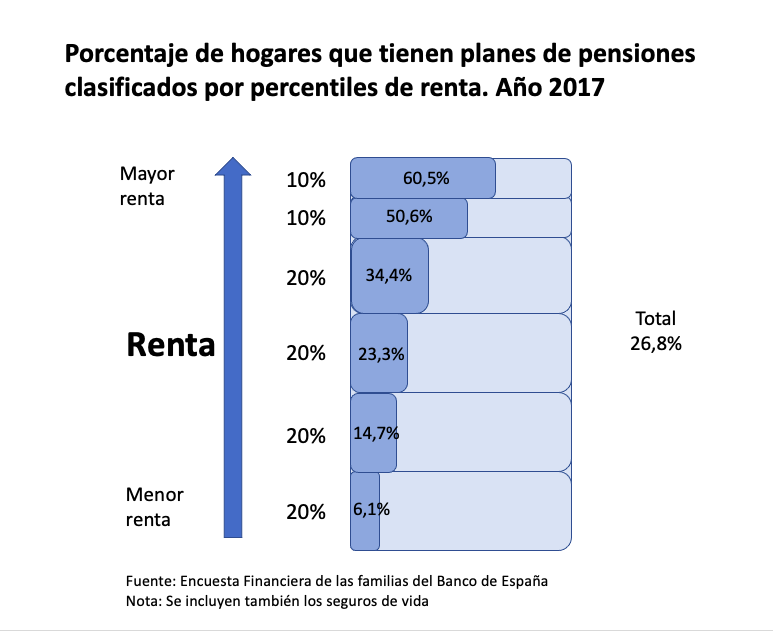

En España sólo tienen acciones el 11,4% de la población, y especialmente los más acaudalados. Además, sólo el 26,8% de la población tiene algún plan privado de pensiones o aseguramiento y es fundamentalmente la población más adinerada. La medida les beneficia más a ellos.

En conclusión, la Expansión Cuantitativa es una medida extraordinaria y heterodoxa que ha sido aplicada recientemente sólo como vía de último recurso. No está pensada para aumentar el crédito, sino para estimular el gasto y la inversión del sector privado.

Esta medida logra indiscutiblemente un abaratamiento de la financiación de los Estados y de empresas y familias, lo que viene bien a la actividad económica.

Sin embargo, sus efectos en el crecimiento económico son muy limitados y además presenta desventajas y riesgos muy importantes, como la generación de burbujas financieras y el aumento en la desigualdad de riqueza.

Aunque algunos equiparan esto a la Teoría Monetaria Moderna, no tiene nada que ver, como iremos viendo en los próximos vídeos.

• • •

Missing some Tweet in this thread? You can try to

force a refresh