Hoy publico el decimotercer capítulo de mi serie de vídeos sobre Teoría Monetaria Moderna, abordando esta vez la naturaleza y utilidad de los bonos públicos (que lejos de servir para financiarse, sirven para controlar el tipo de interés)

Cuando un Estado paga, por ejemplo, un sueldo de 2.000 euros a un empleado público, ocurren dos cosas: por un lado el banco central disminuye en 2.000 el saldo de la cuenta que tiene el Estado en su seno, y aumenta en la misma cantidad el saldo de la cuenta del banco

Por otro lado, el banco adquiere el compromiso de entregar 2.000 euros de dinero estatal al empleado público cuando éste lo solicite, y eso queda registrado con un incremento del saldo de su cuenta bancaria en 2.000 euros.

El resultado es que el empleado ve aumentar el saldo de su cuenta y el banco gana reservas bancarias, y mientras el empleado público no saque dinero en efectivo o haga una transferencia a alguien con cuenta bancaria en otro banco, el banco podrá mantener esas reservas bancarias.

Y con los ingresos públicos pasa lo contrario. Cuando un trabajador paga, por ejemplo, 2.000 € por impuesto de la renta, ocurren dos cosas: por un lado, el banco central reduce el saldo de la cuenta del banco en 2.000 € y aumenta el saldo de la cuenta del Estado en esa cantidad

Por otro lado, el banco reduce en 2.000 el compromiso de entregar dinero estatal al trabajador cuando éste lo solicite, y eso queda registrado con una reducción del saldo de su cuenta bancaria en 2.000 €. El trabajador ve reducir el saldo de su cuenta y el banco pierde reservas.

En consecuencia, el gasto público introduce dinero estatal en la economía, provocando un aumento de reservas bancarias; mientras que los ingresos públicos hacen justo lo contrario: retiran dinero estatal de la economía, provocando una reducción en las reservas bancarias.

Por eso decíamos en el capítulo 7 que el déficit público (que es tener más gasto que ingresos) implica creación de dinero, mientras que el superávit público implica destrucción del mismo.

Si nos fijamos, los efectos del déficit público son parecidos a los efectos de la Expansión Cuantitativa que exploramos en el capítulo anterior: incrementa el volumen de reservas bancarias, y la renta de sus beneficiarios

La diferencia más importante está en que con la Expansión Cuantitativa se beneficia sólo a los inversores financieros, que suelen ser los más acaudalados de la población, mientras que con el déficit público se puede beneficiar a cualquier ciudadano, incluyendo los de menor renta.

Ahora nos toca preguntarnos qué hacen los bancos con esas nuevas reservas bancarias que ganan gracias al déficit público. Si dejan las reservas bancarias quietas en el banco central, tendrán una remuneración equivalente al tipo de depósito (el “suelo” del banco central) .

Como esta rentabilidad es siempre muy reducida, incluso nula o negativa (pues para algo es un suelo), los bancos intentarán colocar las reservas bancarias en cualquier inversión alternativa que les dé más dinero.

Dar créditos a familias y empresas no es una de estas inversiones, porque los bancos no pueden prestarles reservas bancarias (las familias y empresas no tienen cuenta en el banco central). Pero sí pueden prestarlas a otros bancos, pues esos sí tienen cuenta en el banco central.

Si, por ejemplo, el suelo es del 0,5%, los bancos a los que les sobran reservas intentarán prestarlas a un tipo de interés superior, para ganar así más dinero. Pero claro, esto lo tratarán de hacer muchos bancos, porque debido al déficit público a muchos les sobran reservas.

Así que la única forma de poder prestar esas reservas bancarias excesivas es bajando su precio, porque no están muy cotizadas ya que muchos bancos se encuentran en esa situación. Ergo el tipo de interés al que se prestarán las reservas caerá a un nivel muy próximo al suelo.

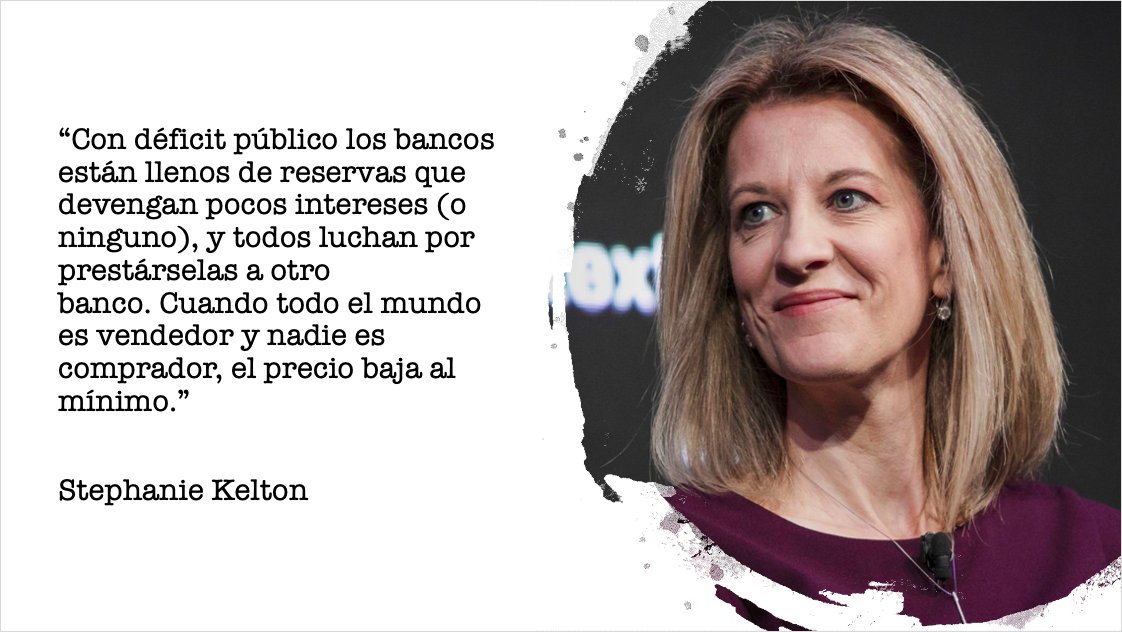

En palabras de @StephanieKelton : “Con déficit público los bancos están llenos de reservas que devengan pocos intereses o ninguno, y todos luchan por prestárselas a otro banco. Cuando todo el mundo es vendedor y nadie es comprador, el precio baja al mínimo”.

Pero esto es un problema para las autoridades monetarias, porque si el suelo está en el 0,5% es porque el tipo de interés de referencia está por encima, imaginemos que el 1%, y lo último que quieren es que los bancos hundan el tipo de interés hasta el suelo.

Así que, ¿qué pueden hacer para evitar que esto ocurra? Pues muy sencillo: ofrecer a los bancos una alternativa de uso de las reservas más rentable que prestarlas entre bancos. Y esa fórmula alternativa de inversión son los bonos públicos.

Por ejemplo, si dejar las reservas bancarias en el banco central rinde solo un 0,5%, y si los Estados venden bonos públicos a un 1%, los bancos utilizarán esas reservas bancarias para comprarlos, porque es más rentable que dejar las reservas bancarias en el banco central.

Esto es lo mismo que si a ti tu banco te está ofreciendo un 0,5% por tu depósito bancario y te ofrece un depósito de ahorro por el 1%; si quieres ganar más dinero optarás por la segunda opción.

En este caso las reservas bancarias pasan de la cuenta del banco a la cuenta del Estado, y ambas están en el banco central. Y así los bancos no tendrán exceso de reservas bancarias, no tratarán de prestárselas entre ellos, y no empujarán el tipo de interés hasta el suelo.

Así que ése es el cometido de los bonos públicos en los Estados emisores de dinero: estos no emiten bonos públicos para financiar sus gastos -ya que les basta con crear el dinero-, sino que lo hacen para controlar los tipos de interés del mercado.

Es decir, los bonos públicos conforman una herramienta de política monetaria, no de política fiscal como comúnmente se piensa. Con la Expansión Cuantitativa tenemos un ejemplo claro: se compran bonos públicos para afectar a los tipos de interés, no para financiar gastos.

Es importante resaltar que estamos describiendo un proceso inverso al convencional. La teoría económica dominante nos dice que el déficit público, al retirar ahorro del sector privado y al hacerlo más escaso, tiende a elevar los tipos de interés.

Sin embargo, desde el punto de vista que aquí estamos explorando, el déficit público tiende a reducir los tipos de interés debido al efecto que produce en el mercado interbancario el mayor volumen de reservas bancarias.

Y este efecto a la baja se produce también en los tipos de los bonos públicos porque la mayor demanda de bonos empuja al alza su precio y a la baja sus tipos de interés. Por lo que el déficit público, lejos de elevar los tipos de interés y la prima de riesgo, hace lo contrario.

La clave de este asunto reside en el nivel de coordinación entre los Estados y sus bancos centrales. La TMM hace hincapié en que la coordinación debería ser la máxima, y que tanto Estado como banco central deberían considerarse un actor único porque están obligados a entenderse.

En resumen, los Estados emisores de dinero no emiten bonos públicos para financiar sus gastos, sino para evitar que los tipos de interés caigan hasta el mínimo tras la inyección de reservas bancarias que conlleva registrar déficit público.

• • •

Missing some Tweet in this thread? You can try to

force a refresh