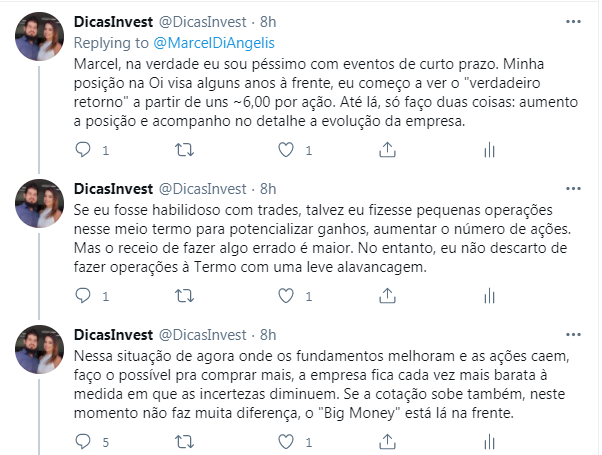

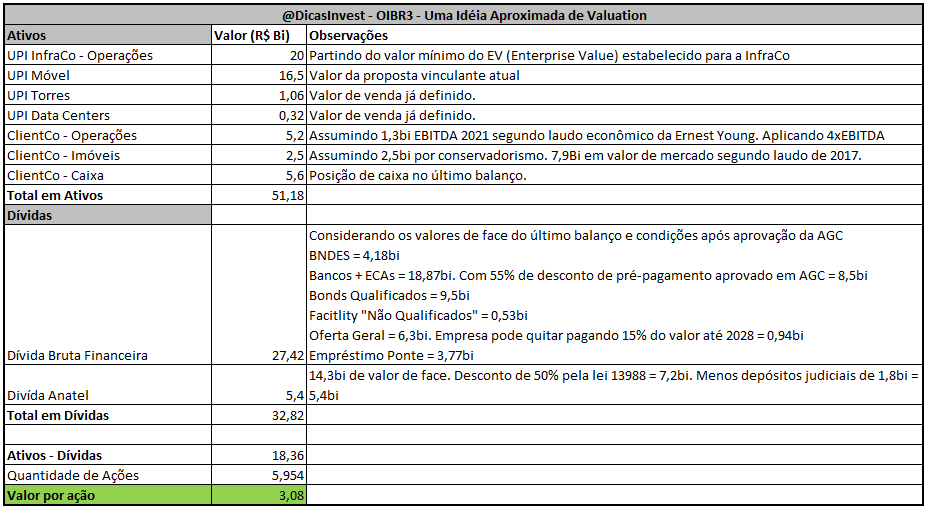

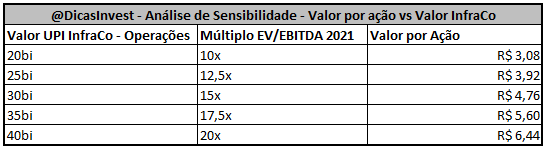

#FIIs MINHA CARTEIRA - PANORAMA EM FEV/21

Yield geral de 0,64% (7,64% se projetado um ano à frente), vs 0,69% do mês anterior, onde tive alguns ganhos não recorrentes. Patamar acima de 0,6% já me deixa bastante satisfeito, dado a carteira equilibrada com 25 FIIs!

Segue..(+)

Yield geral de 0,64% (7,64% se projetado um ano à frente), vs 0,69% do mês anterior, onde tive alguns ganhos não recorrentes. Patamar acima de 0,6% já me deixa bastante satisfeito, dado a carteira equilibrada com 25 FIIs!

Segue..(+)

=== RESUMO

Yield de 0,64% representa, por exemplo, um ganho mensal de 640,00 para cada 100 mil investidos (3200,00 para 500mil)

Se compararmos com aluguéis de imóveis tradicionais, considero uma renda bastante satisfatória e acredito que até difícil de replicar no tradicional.

Yield de 0,64% representa, por exemplo, um ganho mensal de 640,00 para cada 100 mil investidos (3200,00 para 500mil)

Se compararmos com aluguéis de imóveis tradicionais, considero uma renda bastante satisfatória e acredito que até difícil de replicar no tradicional.

Por conta disso já me sinto bem satisfeito com o nível de maturidade da minha carteira até aqui, estando certo de que ainda há muito para aprender. Mas a proposta de alta diversificação com 25 FIIs e 5 frentes/setores, está me dando bastante segurança e conhecimento.

Minha carteira chegou em fevereiro conforme abaixo. As melhores contribuições vieram de FOFs/Papel, seguido de Híbridos/Renda Urbana, Escritórios, Logística e por último shoppings que já sabemos que ainda não performa adequadamente.

OBS: Yield é sobre o preço médio.

OBS: Yield é sobre o preço médio.

=== AJUSTES PARA O PRÓXIMO MÊS

Fiz duas alterações na carteira: Saíram RFOF11 e LGCP11 e entraram, respectivamente, AFCR11 e PATL11. Racional mais abaixo.

Além disso, esse mês foi interessante pois meus novos aportes foram em ativos que precisaram ser melhor balanceados...

Fiz duas alterações na carteira: Saíram RFOF11 e LGCP11 e entraram, respectivamente, AFCR11 e PATL11. Racional mais abaixo.

Além disso, esse mês foi interessante pois meus novos aportes foram em ativos que precisaram ser melhor balanceados...

...na carteira ao mesmo tempo em que a maioria deles está entregando yields representativos em seus setores, então minha carteira ficou, ao mesmo tempo, mais balanceada e deverá entregar um yield melhor no próximo mês. O setor de FOF/Papel também passou para 2o lugar em %.

===FOFs/Fundos de Papel

Fiz novos aportes em PLCR11 e XPSF11, além de ter subscrito direitos em CVBI11 (refletirá nos próximos meses).

Troquei RFOF11 por AFCR11. Conforme eu fui aprendendo e me sentindo mais seguro com fundos de papel, achei que era hora de dar mais um passo:

Fiz novos aportes em PLCR11 e XPSF11, além de ter subscrito direitos em CVBI11 (refletirá nos próximos meses).

Troquei RFOF11 por AFCR11. Conforme eu fui aprendendo e me sentindo mais seguro com fundos de papel, achei que era hora de dar mais um passo:

escolher um fundo de perfil "high yield", ou seja, com razão de risco/retorno maior. Optei pelo AFCR11 pois no momento da compra seu preço não estava muito distante do VP. O fundo distribui rendimentos de acordo com lucro caixa e seu lucro contábil tem sido consistentemente...

...acima do lucro caixa, o que faz com que o valor patrimonial do fundo suba. Além disso, o fundo é pequeno e deve fazer novas emissões em breve, o que me permitirá agora aumentar posição exercendo preferência.

=== Logística

Aqui eu troquei LGCP11 por PATL11. LGCP foi uma escolha no início da minha carteira, naquele momento eu priorizava qualidade dos imóveis e me pareceu uma ótima escolha. Porém o tempo me mostrou que, apesar da qualidade, o rendimento é abaixo da média...

Aqui eu troquei LGCP11 por PATL11. LGCP foi uma escolha no início da minha carteira, naquele momento eu priorizava qualidade dos imóveis e me pareceu uma ótima escolha. Porém o tempo me mostrou que, apesar da qualidade, o rendimento é abaixo da média...

e o perfil dos contratos não é muito favorável (embora bastante pulverizado em inquilinos). O fundo é uma espécie de "válvula de saída" da LogCP, imóveis excelentes mas as aquisições deixam um pouco a desejar. Então resolvi trazer PATL11, que também tem seus pontos de atenção...

...mas atualmente está descontado e entregando um yield bem mais atrativo. Como minha carteira é bastante diversificada, me pareceu adequado trazer PATL para elevar o yield da frente de logística.

Racional todo de PATL11 na thread abaixo:

Racional todo de PATL11 na thread abaixo:

https://twitter.com/DicasInvest/status/1360586618571259905?s=20

=== Shoppings

Este mês eu fiz apenas um pequeno aporte em XPML11. O setor como um todo é o que tenho mais cautela, tanto pelo rendimento baixo quanto pelo meu conhecimento ainda não tão expressivo.

Este mês eu fiz apenas um pequeno aporte em XPML11. O setor como um todo é o que tenho mais cautela, tanto pelo rendimento baixo quanto pelo meu conhecimento ainda não tão expressivo.

=== Escritórios

Fiz um aporte em VINO11 para balancear essa frente (aliás ficou bem balanceada) e pelo fato de VINO estar com uma projeção de um excelente yield esse ano para o patamar de escritórios.

Fiz um aporte em VINO11 para balancear essa frente (aliás ficou bem balanceada) e pelo fato de VINO estar com uma projeção de um excelente yield esse ano para o patamar de escritórios.

=== Híbridos/Renda Urbana

Fiz aporte em RBED11 pois além de precisar elevar sua participação, seu rendimento está muito atrativo tendo em vista os fortes contratos atípicos de longo prazo. Com a recente queda no preço, era uma compra certa.

Fiz aporte em RBED11 pois além de precisar elevar sua participação, seu rendimento está muito atrativo tendo em vista os fortes contratos atípicos de longo prazo. Com a recente queda no preço, era uma compra certa.

Com isso, minha carteira ajustada é a que segue. Maior concentração continua em Hibridos, tendo agora em segundo os FOFs/Papel, seguidos por Escritórios, Logística e Shoppings. Mês que vem eu espero ter um yield até melhor que o atual, vou torcer para que aconteça.

Abaixo o histórico do meu último post:

https://twitter.com/DicasInvest/status/1352702905296572417?s=20

E aqui a minha visão costumeira de portfólio:

• • •

Missing some Tweet in this thread? You can try to

force a refresh