#Ações MINHA CARTEIRA - PANORAMA EM FEV/21

Como dito recentemente, resolvi ficar 100% posicionado na Oi, já que na prática eu estava apenas "fazendo de conta" que estava diversificando o patrimônio mas só uns ~10% estava em outras empresas. Mês volátil, mas fundamentos em ordem!

Como dito recentemente, resolvi ficar 100% posicionado na Oi, já que na prática eu estava apenas "fazendo de conta" que estava diversificando o patrimônio mas só uns ~10% estava em outras empresas. Mês volátil, mas fundamentos em ordem!

Hoje em uma das conversas eu emiti a opinião abaixo:

A volatilidade nos preços é algo que sempre mexe com nossos ânimos. Sempre bate aquela dúvida do tipo "-será que os outros estão sabendo de algo que não estou?". E de tanto vivenciar períodos voláteis (muito piores até) hoje em dia eu me sinto bem mais tranquilo.

O meu foco está sempre nesses itens:

1) Na empresa e como ela está evoluindo. Como se ela fosse de capital fechado e eu fizesse parte do conselho.

2) No projeto: o turnaround estratégico, operacional e financeiro.

3) No horizonte do retorno: alguns anos.

4) Magnitude do retorno

1) Na empresa e como ela está evoluindo. Como se ela fosse de capital fechado e eu fizesse parte do conselho.

2) No projeto: o turnaround estratégico, operacional e financeiro.

3) No horizonte do retorno: alguns anos.

4) Magnitude do retorno

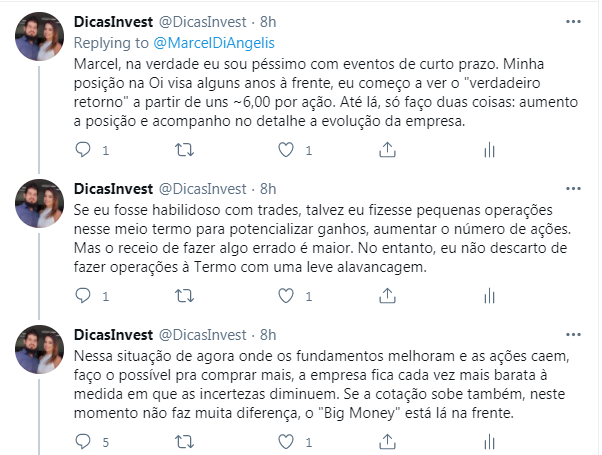

Com esses itens em mente, a estratégia se torna um jogo de xadrez, um exercício de consistência, acompanhamento e repasse contínuo das minhas convicções. Se a ação sobe 10, 30, 50%, faz bem para o ego, causa alívio.... mas não atinge o objetivo. O "Big Money" é mais à frente.

Por outro lado, se a ação cai 10%, 30, 50%, o "modo alerta" é ligado! Mas, não havendo mudança nos fundamentos, torna-se justamente uma oportunidade de acumular mais ações. E é exatamente o que estou fazendo, com toda a sobra de cada mês, estou comprando mais ações.

É fato que há muito ruído no ar atualmente: riscos regulatórios é a bola da vez. Será que venda da móvel será aprovada? Como é que a Oi vai cumprir suas metas da concessão se está vendendo o controle da empresa de fibra? E os bens reversíveis? E a competição pela InfraCo?

Bom, eu acho que quando todas essas perguntas estiverem plenamente respondidas, o preço da ação já não será mais esse... o risco faz parte das teses de investimento, cabe a mim identificar, quantificar e, principalmente, saber acompanhar o andamento das coisas.

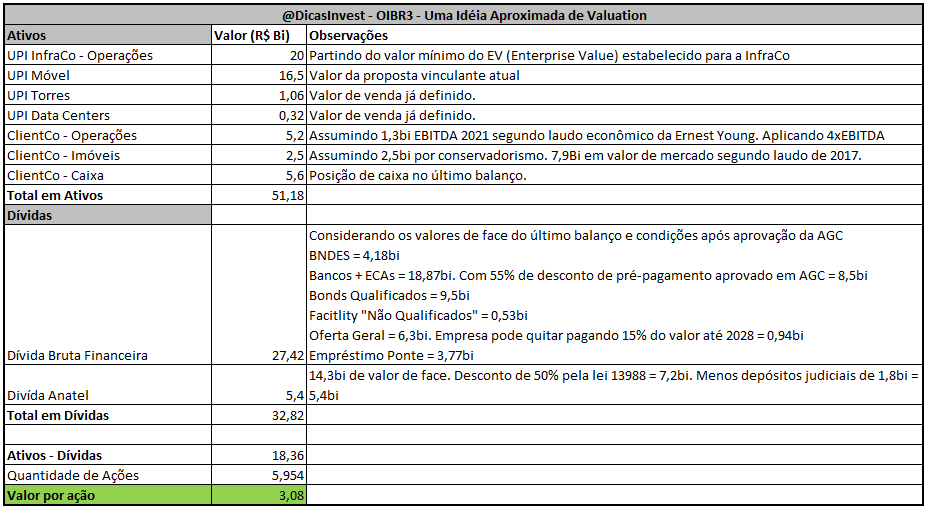

Pelas minhas contas (e também as do Bradesco BBI e do BTG Pactual e mais alguns gestores) a Oi já tem valor intrínseco de ao menos 3 reais e uns quebrados.....isso olhando 2021, sem considerar qualquer evolução adiante. Mas depende evidentemente da conclusão da venda de ativos

A Operação móvel já tem contrato de venda assinado e só aguarda aprovação no CADE e Anatel. Os fundamentos para uma aprovação são bastante positivos e já destaquei em post específico:

https://twitter.com/DicasInvest/status/1353092627994988544?s=20

A aprovação regulatória da InfraCo é outra discussão que veio à tona. Aqui eu também me sinto confortável até então. Afinal, há uma gestão extremamente competente na empresa que obviamente já se antecipou na análise com os próprio reguladores

E a venda em si da InfraCo, ainda não sabemos os termos das negociações, fora que ainda tem etapas (stalking horse, leilão). Ainda que, hipoteticamente a venda não saia tão bem quanto imaginava, estrategicamente é algo muito relevante para a evolução dos negócios pois...

...é um projeto de nada menos que 30 bilhões e que viabilizará toda a expansão da infraestrutura de fibra. Aliás, essa é mais uma razão para os reguladores aprovarem: A Oi será grande responsável por massificar a banda larga fixa e o 5G no país, atingindo objetivos...

...da própria União e levando um serviço agora considerado essencial para grande parte da população. E neste momento a Oi já tem uma oferta firme, vinculante, feita por um potencial comprador que envolveu mais de 160 pessoas só no business plan e na diligência do negócio.

Com tudo isso na mesa, sigo confiante na tese como sempre fui e agora me vejo diante da "reta final" de um longo período de reestruturação. Ainda espero um ano cheio de volatilidade, sempre olhando lá na frente, para o real e expressivo retorno almejado.

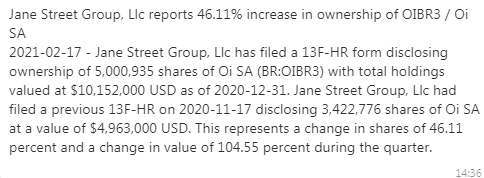

Ah, devo ressaltar também que aparentemente está havendo mudança na base acionária, o que naturalmente mexe com o preço das ações.

Por fim, deixo novamente meu desenho simplório aqui.

2021 o foco está no vermelho e é onde a maioria aparentemente se concentra.

2022 o foco está no azul

2023+ o foco está no verde, que é onde eu estou de olho e espero até lá já estar com uma rentabilidade bastante condizente!

2021 o foco está no vermelho e é onde a maioria aparentemente se concentra.

2022 o foco está no azul

2023+ o foco está no verde, que é onde eu estou de olho e espero até lá já estar com uma rentabilidade bastante condizente!

• • •

Missing some Tweet in this thread? You can try to

force a refresh