¿Está en riesgo el fondo de recuperación 🇪🇺 tras la última decisión del Tribunal Constitucional 🇩🇪? ¿Qué implica que haya retrasado su puesta en marcha? ¿Cuándo llegarán los cerca de 140.000 millones que le corresponden a 🇪🇸? HILO 1/11

A diferencia de cualquier país, los Tratados UE dicen que como regla general la 🇪🇺 no puede endeudarse. Pero vino el Covid y se entendió que era necesario dotarse de medios adicionales para paliar los efectos económicos de la pandemia 2/11

Lo que había sido hasta ahora imposible (acordaos de lo que costó poner de acuerdo a Rutte y 🇦🇹🇩🇰🇸🇪🇫🇮) se hizo de pronto realidad: 🇪🇺 dejaba atrás la austeridad, apostando por las reformas e inversiones que apuntaran al futuro con €750.000 millones para la reconstrucción 3/11

Pero para hacer realidad esta emisión de deuda 🇪🇺 común y lanzar el programa de inversiones, hace falta el consentimiento de los parlamentos nacionales. A mediados de marzo la mitad aún no lo había hecho 4/11

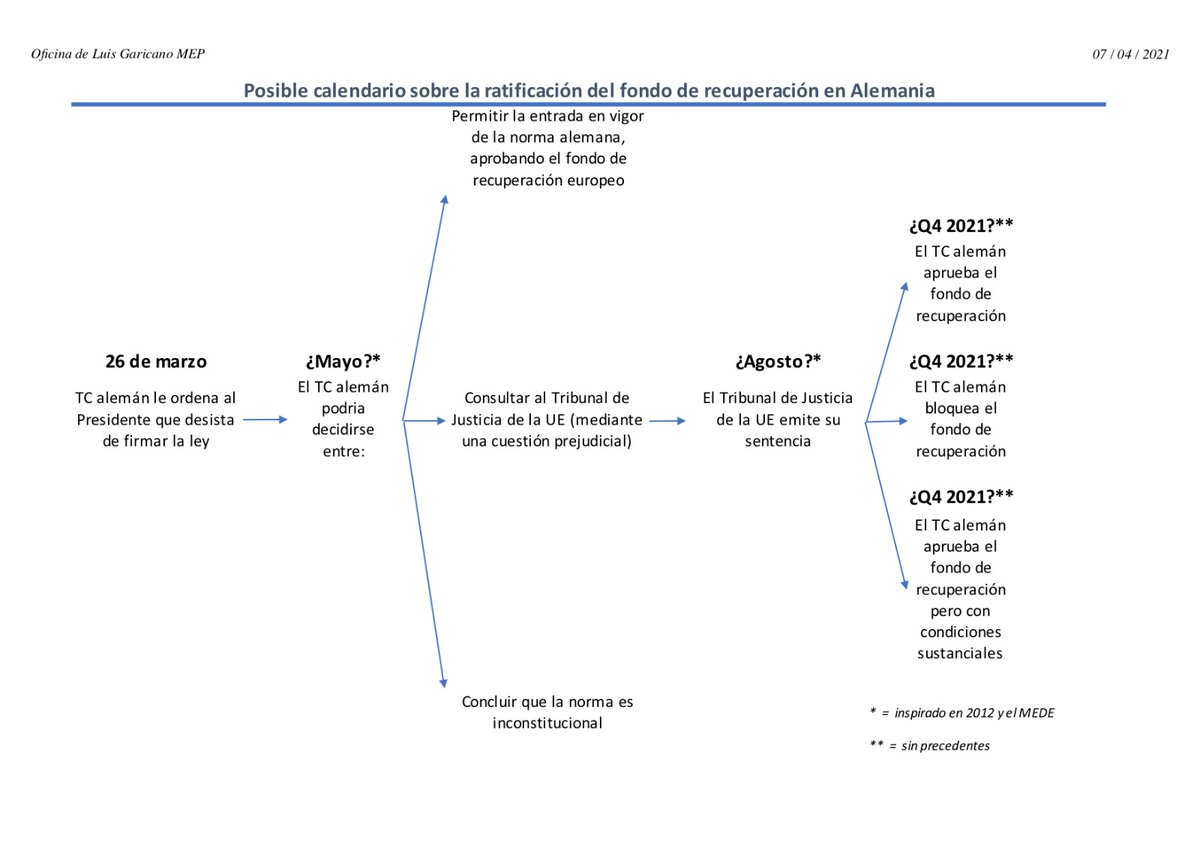

El 26 de marzo el TC 🇩🇪 decidía echar el freno. La ley alemana que permite endeudarse a la UE no puede de momento entrar en vigor, a pesar de que 2/3 partes del Parlamento alemán (Gran Coalición de #Merkel + Verdes + liberales) votaron a favor 5/11

El TC 🇩🇪 pide tiempo para estudiar a fondo el asunto. ¿Pero de cuánto estamos hablando? ¿Para concluir el qué exactamente? Aquí una breve ilustración con las diferentes posibilidades 6/11

Según @Shahinvallee el escenario más probable es que el TC 🇩🇪 decida consultar a @EUCourtPress. Según su análisis, solo tras haber recabado su opinión tomaría una decisión final 7/11

https://twitter.com/shahinvallee/status/1378991040594599939?s=24

En ese caso, siendo optimistas podríamos estar hablando de finales de 2021. Los 750.000 millones del fondo de recuperación 🇪🇺 llegarían, pero no todo lo rápido que hubiéramos querido. Hay mucho por hacer, como os explicaba en este hilo👇 8/11

https://twitter.com/lugaricano/status/1339883253596123136?lang=en

Las estimaciones económicas incluso antes de conocer este riesgo de retraso eran ya preocupantes. Esta misma semana @IMFNews corregía a la baja las expectativas de crecimiento 🇪🇺 mientras que las de 🇺🇸 y 🇯🇵 lo hacían al alza 9/11

Los €750.000 millones del fondo de recuperación 🇪🇺 se han quedado manifiestamente cortos para salvar todo cuanto se ha echado a perder por la pandemia (@Fwred).Por comparar con 🇺🇸, el plan #Biden consiste en $1,9 billones, llevando el total estímulo fiscal en EEUU a $5 bill.10/

Tenemos que sumar más recursos 🇪🇺.

Además. esta decisión del TC 🇩🇪 debe hacernos reflexionar acerca del futuro 🇪🇺. @guyverhofstadt y la Conferencia por el Futuro de Europa tienen que poner fin a la unanimidad en materia económica 11/11

Además. esta decisión del TC 🇩🇪 debe hacernos reflexionar acerca del futuro 🇪🇺. @guyverhofstadt y la Conferencia por el Futuro de Europa tienen que poner fin a la unanimidad en materia económica 11/11

• • •

Missing some Tweet in this thread? You can try to

force a refresh