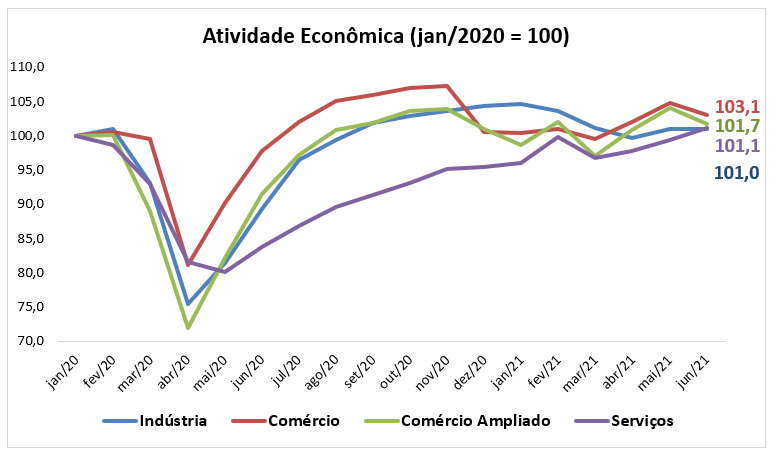

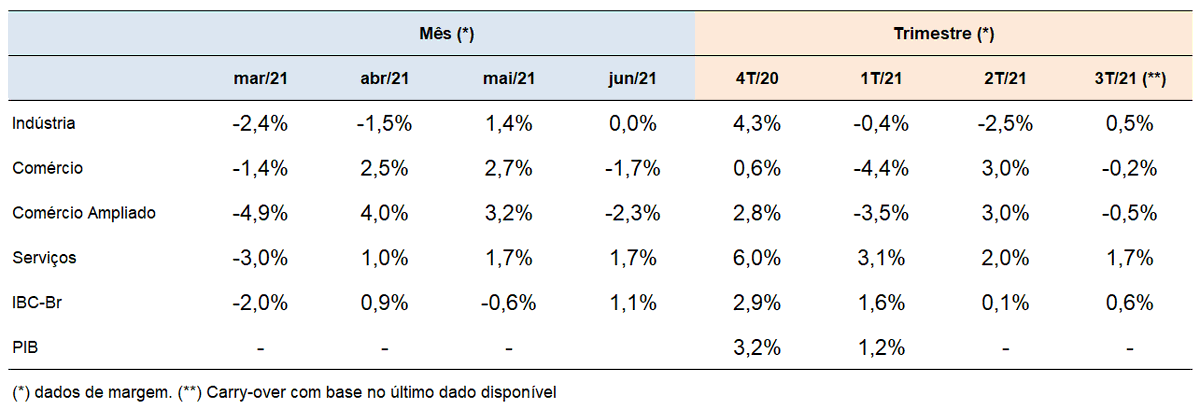

Com a divulgação do IBC-Br, completamos os principais indicadores de atividade para junho. A atividade cresceu, puxada pelos serviços, uma vez que a indústria ficou estável. O comércio caiu, tanto no restrito como no ampliado.

Em relação ao esperado, o destaque também ficou com os Serviços, que cresceram 1,7% frente uma expectativa de +0,4%.

Indústria e comércio tinham vindo abaixo das projeções médias do mercado.

Indústria e comércio tinham vindo abaixo das projeções médias do mercado.

Agora uma leitura trimestral.

No 2T, destaca-se a recuperação do comércio, depois de fortes quedas no 1T, possivelmente refletindo a volta dos auxílios (e talvez a melhora na 2ª onda).

Serviços seguiram crescendo, com leve desaceleração.

No 2T, destaca-se a recuperação do comércio, depois de fortes quedas no 1T, possivelmente refletindo a volta dos auxílios (e talvez a melhora na 2ª onda).

Serviços seguiram crescendo, com leve desaceleração.

Ainda sobre o gráfico anterior, o IBC-Br cresceu apenas 0,1% no 2T, ficando, portanto, praticamente estável.

Indústria caiu mais forte, depois de já ter caído no 1T, mas depois de ter recuperado + forte também no segundo semestre do ano passado.

Indústria caiu mais forte, depois de já ter caído no 1T, mas depois de ter recuperado + forte também no segundo semestre do ano passado.

Também é interessante observar a evolução dos setores em nível.

Por aqui, a recuperação dos serviços fica ainda + visível. Em junho, alcançaram pela primeira vez o patamar de jan/20.

A trajetória do comércio também é interessante, com ciclos aparentemente ligados aos auxílios.

Por aqui, a recuperação dos serviços fica ainda + visível. Em junho, alcançaram pela primeira vez o patamar de jan/20.

A trajetória do comércio também é interessante, com ciclos aparentemente ligados aos auxílios.

Para fechar, a tabela completa:

• • •

Missing some Tweet in this thread? You can try to

force a refresh