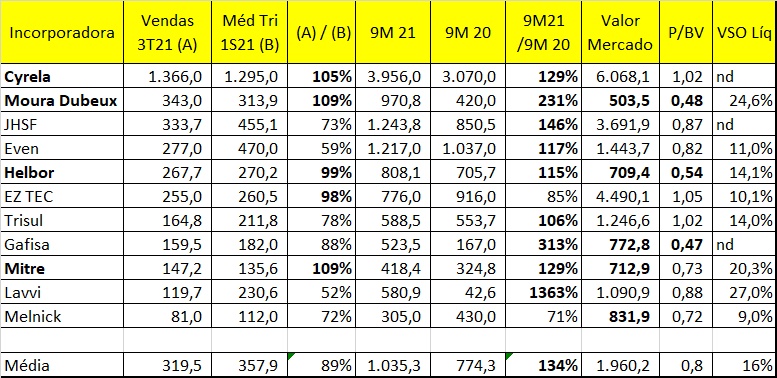

Atenção JHSF #JHSF3

A JHSF divulgou ontem as prévias operacionais de seus segmentos no 3T21:

INCORPORAÇÃO 🏤

As vendas líquidas contratadas representaram R$333,7 milhões no período, com 46,2% de crescimento acumulado no 9M21.

A JHSF divulgou ontem as prévias operacionais de seus segmentos no 3T21:

INCORPORAÇÃO 🏤

As vendas líquidas contratadas representaram R$333,7 milhões no período, com 46,2% de crescimento acumulado no 9M21.

SHOPPINGS 🛍️

No segmento de Shoppings, as vendas consolidadas da companhia representaram 45,1% na comparação com o 3T19, período em que não havia restrições de funcionamento e capacidade.

No segmento de Shoppings, as vendas consolidadas da companhia representaram 45,1% na comparação com o 3T19, período em que não havia restrições de funcionamento e capacidade.

Shoppings voltados ao público de alta renda tiveram destaque, com as vendas do Shopping Cidade Jardim crescendo 70,3% e o Catarina Fashion Outlet 47,9%.

Na comparação trimestral, o crescimento de cada um foi, respectivamente, 75,6%

e 93,2%.

Na comparação trimestral, o crescimento de cada um foi, respectivamente, 75,6%

e 93,2%.

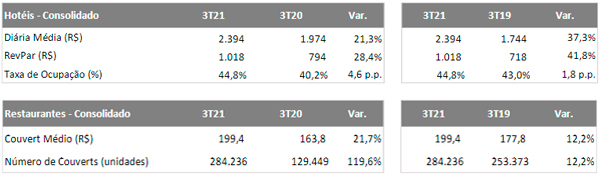

HOSPITALIDADE E GASTRONOMIA 🍴

O segmento mostrou desempenho superior ao mesmo período dos anos 2019 e 2020.

Em Hotéis, os hotéis de lazer seguiram com altas taxas de ocupação, com destaque para o Fasano Boa Vista (71,4%).

O segmento mostrou desempenho superior ao mesmo período dos anos 2019 e 2020.

Em Hotéis, os hotéis de lazer seguiram com altas taxas de ocupação, com destaque para o Fasano Boa Vista (71,4%).

Em Gastronomia, o crescimento de 12,2% no número de couverts e couvert médio em relação ao 3T19 foi destaque. Quando comparado ao 3T20, o crescimento do segmento foi de 21,7% e 119,6%, respectivamente.

AEROPORTOS 🛫

No segmento, o São Paulo Catarina Aeroporto Executivo Internacional, na comparação com o 3T20, aumentou o número de movimentos em 89,7%, e o de litros abastecidos em 129%.

A JHSF iniciou no mesmo período as obras da Segunda Expansão de Capacidade do aeroporto.

No segmento, o São Paulo Catarina Aeroporto Executivo Internacional, na comparação com o 3T20, aumentou o número de movimentos em 89,7%, e o de litros abastecidos em 129%.

A JHSF iniciou no mesmo período as obras da Segunda Expansão de Capacidade do aeroporto.

• • •

Missing some Tweet in this thread? You can try to

force a refresh