,

21 tweets,

6 min read

Read on Twitter

1. Seguimos desmitificando las fusiones, esas operaciones societarias que hacen entrar sudores fríos a muchos abogados mercantilistas, por la aparición de ecuaciones de canje (cálculos) y la necesidad de entender la infumable Ley de Modificaciones Estructurales👇 (hilo)

2. Esta vez, analizamos las fusiones intragrupo.

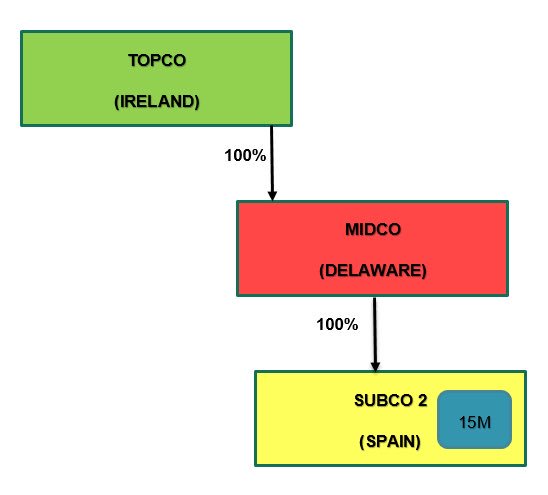

El grupo Topco tiene dos filiales en España: Subco1 (directamente participada) y Subco2 (indirectamente participada a través de Midco).

El grupo quiere fusionar Subco1 y Subco2, mediante la absorción de Subco1 por Subco2.

El grupo Topco tiene dos filiales en España: Subco1 (directamente participada) y Subco2 (indirectamente participada a través de Midco).

El grupo quiere fusionar Subco1 y Subco2, mediante la absorción de Subco1 por Subco2.

3. Imaginemos que Subco1 vale 5M y Subco2, 10M. La teoría nos dice que la empresa conjunta (Subco1 + Subco2) valdrá 15M y que Topco (socio de Subco1) tendrá 1/3 del capital de Subco2 (absorbente). O sea, Topco habrá aportado 5M a una sociedad (Subco2) con un postmoney de 15M

4. Y es correcto. Pero, si lo planteas así, estás perdiendo tiempo y dinero. Porque, si nos paramos a pensar un poco, el socio final de Subco1 y Subco2 es el mismo (Topco) y, en realidad, lo único que hace Topco es mover un patrimonio (Subco1) de un bolsillo a otro.

5. Es decir, el patrimonio de Subco1 estaba dentro del patrimonio de Topco (a través de su participación directa en Subco1) y sigue estando dentro del patrimonio de Topco (si bien, ahora, a través de su participación indirecta en Subco2)

6. Por tanto, no es necesario entregar acciones de Subco2 a Topco a cambio del patrimonio de Subco1 y, en consecuencia, podemos plantear un escenario postfusión mucho más simple, sin necesidad de calcular ecuaciones de canje (como sucedía en el planteamiento del tuit nro. 3)

7. Para poder llegar a esta conclusión, es necesario entender los intereses jurídicos protegidos por la normativa de fusiones, que son básicamente (i) el interés de los socios de las entidades que participan en la fusión y (ii) el interés de los acreedores

8. Y digo que lo importante es entender qué es lo que busca proteger la Ley de Modificaciones Estructurales (LME), porque he de reconocer que la LME una de las normas societarias más infumables y peor redactadas que conozco.

9. Una vez entendido que uno de los intereses protegidos es el de los acreedores de las entidades que no participan en la fusión (Topco), comprobamos que dichos acreedores no ven perjudicados sus derechos de crédito, porque el patrimonio de Topco se mantiene incólume

10. Comparemos el escenario prefusión (izquierda) y postfusión (derecha). Pese a que Topco “pierde” las acciones de Subco 1 (o sea, el patrimonio de Subco 1), inmediatamente lo recupera a través de Midco, que es dueña del patrimonio de Subco 2 + Subco 1

11. Por tanto, no es necesario hacer una ampliación de capital en Subco2 para intercambiar el patrimonio de Subco1 que aporta Topco por acciones de Subco2. Y, si no hay ampliación de capital, no hay que perder tiempo (y dinero) con ecuaciones de canje/valoraciones

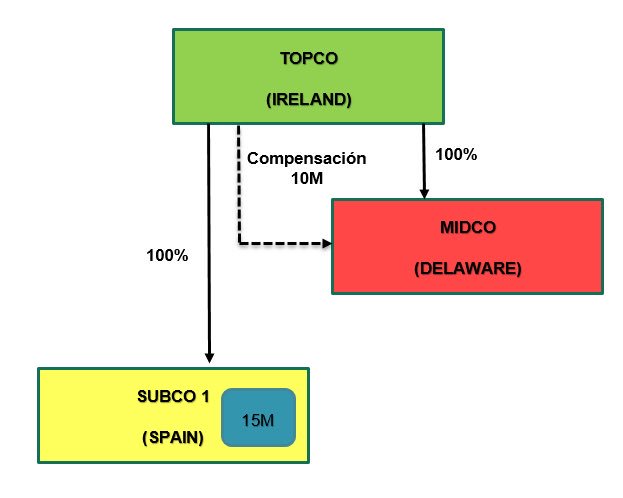

12. Pero ¿qué pasaría si en lugar de que Subco2 absorbiera a Subco1, fuera Subco1 la que abosorbiera a Subco2? Volvamos a ver el escenario prefusión

13. Sin necesidad de leer el infumable artículo 52 LME, vemos que, en este caso, no podemos plantear un escenario simplificado, al estilo del que planteábamos en el tuit nro. 6

14. ¿Y eso por qué? Pues porque si bien es cierto que Topco sigue moviendo un patrimonio de un bolsillo a otro (esta vez, el patrimonio de Subco2, que pasa a ser adquirido por Subco1), en este caso hay una entidad que no participa en la fusión (Midco), cuyo patrimonio disminuye

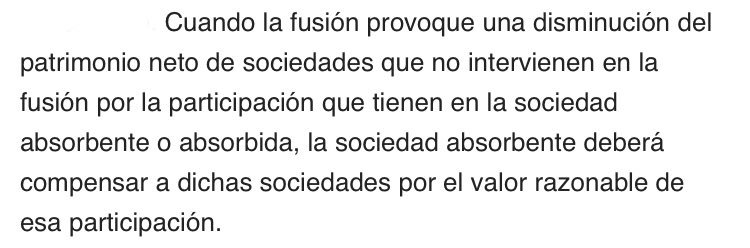

15. Y habiendo entendido que hay que proteger a los acreedores de las entidades que no participan en la fusión (cuyo patrimonio disminuye a resultas de ésta), sabemos que, si no compensamos a Midco por el patrimonio que aporta a Subco1, los acreedores de Midco se ven perjudicados

16. ¿Y cómo compensamos a Midco? Pues hay dos formas. La forma clásica: mediante entrega de acciones de Subco1, para lo que necesitamos calcular la ecuación de canje. Midco aporta el patrimonio de Subco2 (10M) a Subco1 (5M), por lo que se quedará con 2/3 del capital de Subco1

17. La otra forma es aplicar lo que doce el críptico art. 52.2 LME: “compensar” a Midco por el valor razonable de su participación en Subco2 (que, recordemos, habíamos valorado en 10M)

18. De este modo, podríamos plantear una estructura postfusión simplificada (Topco mantiene el 100% de Subco 1), si bien Topco deberá compensar a Midco con activos por valor de 10M (si esos activos fueran acciones de Subco1, volveríamos al escenario del tuit nro. 16)

19. De este modo, el patrimonio de Midco, que, según el art. 1911 del Código Civil, garantiza el pago de los créditos de los acreedores de Midco, no se ve menoscabado como consecuencia de la fusión

20. O sea, que una vez entiendes cuáles son los intereses jurídicos protegido por la normativa de fusiones y aplicas un razonamiento lógico, la farragosa LME deja de ser esa norma a la que muchos jóvenes (y no tan jóvenes) abogados miran con temor

21. Siempre he dicho que la cualidad técnica que más valoro en un abogado es la capacidad de razonar de forma lógica. Y la LME es una norma lógica, no un invento de un legislador retorcido para torturar abogados mediante ecuaciones de canje, cálculos y variopintos escenarios