,

40 tweets,

13 min read

Read on Twitter

Bosen twit politik? Hingga beberapa waktu ke depan saya akan menulis tentang ekonomi. Tentang keuangan dan pembiayaan usaha kecil.

Ada beberapa hal menarik.

Ada beberapa hal menarik.

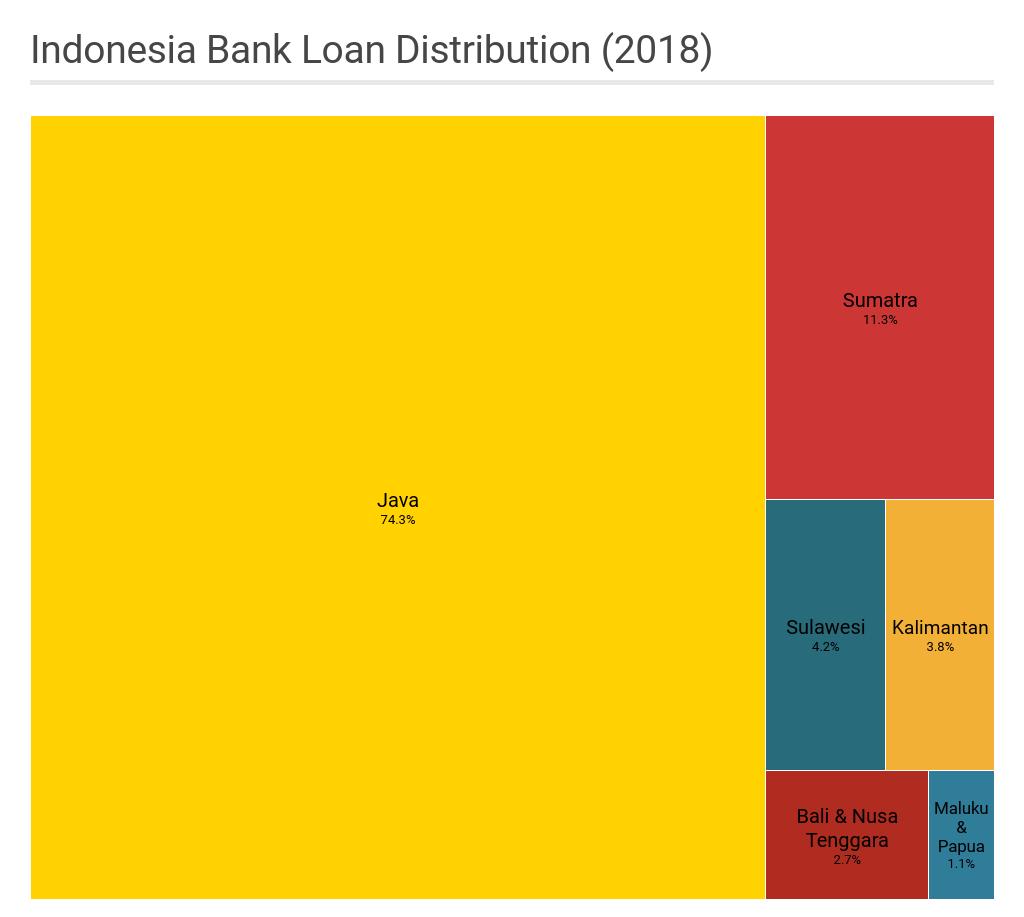

Gambar berikut ini menggambarkan peta besar pembiayaan perbankan di Indonesia. Kita mulai dengan persebaran simpanan masyarakat di perbankan umum nasional.

Jawa sangat dominan.

Jawa sangat dominan.

Mengapa posisi Jawa sedemikian dominan? Karena sekitar 56% penduduk Indonesia tinggal di pulau Jawa. Selanjutnya 58% dari aktivitas ekonomi Indonesia juga berasal dari Jawa.

Pada gilirannya penyaluran kredit perbankan umum juga menggambarkan hal ini.

Pada gilirannya penyaluran kredit perbankan umum juga menggambarkan hal ini.

Berapa nilai total kredit yang disalurkan Perbankan Umum tahun 2018? Besarnya Rp. 5294 Triliun.

Dari angka ini: Rp. 3986 Triliun berasal dari pulau Jawa.

Mau lebih ekstreme lagi? Rp. 2616 Triliun berasal dari satu propinsi saja: DKI Jakarta.

Dari angka ini: Rp. 3986 Triliun berasal dari pulau Jawa.

Mau lebih ekstreme lagi? Rp. 2616 Triliun berasal dari satu propinsi saja: DKI Jakarta.

Ya betul, hampir setengah dari kredit yang disalurkan bank umum di Indonesia disalurkan di DKI Jakarta.

Sisa yang 51% tersebar ke sisa 33 propinsi. Mulai dari Jawa Timur yang 9% sampai dengan Sulawesi Barat yang cuma kebagian 0,142%.

Sisa yang 51% tersebar ke sisa 33 propinsi. Mulai dari Jawa Timur yang 9% sampai dengan Sulawesi Barat yang cuma kebagian 0,142%.

Dalam hal permodalan perbankan - posisi antar propinsi di Indonesia memang selalu ekstreme. Jakarta yang berpenduduk 10 juta jiwa adalah tempat dengan volume kredit terbesar, yaitu 49% porsi nasional.

Kok bisa begitu? Tentu bukan semata karena jumlah penduduk Jakarta.

Kok bisa begitu? Tentu bukan semata karena jumlah penduduk Jakarta.

Porsi DKI Jakarta menjadi sangat-sangat besar juga karena perusahaan-perusahaan terbesar di Indonesia sangat banyak berdomisili di DKI Jakarta.

Perusahaan besar ya pasti kebutuhan modalnya juga besar. Maka tidak heran kalau DKI Jakarta jadi out of proportion.

Perusahaan besar ya pasti kebutuhan modalnya juga besar. Maka tidak heran kalau DKI Jakarta jadi out of proportion.

Tentu saja kredit bukan cuma urusan perusahaan-perusahaan besar - tapi juga usaha kecil dan menengah.

Dari mana mereka bisa beroleh modal? Biasanya mereka mendapatkan modal dari Bank Perkreditan Rakyat (BPR).

Nah, kalau kita bicara BPR - maa peta jadi berubah.

Dari mana mereka bisa beroleh modal? Biasanya mereka mendapatkan modal dari Bank Perkreditan Rakyat (BPR).

Nah, kalau kita bicara BPR - maa peta jadi berubah.

Ketika kita fokus penyaluran kredit oleh Bank Perkreditan Rakyat (BPR) - bisa kita lihat di sini posisi DKI Jakarta tiba-tiba jadi tenggelam. Hanya berada di peringkat 12.

Satu posisi di belakang Maluku dan di depan Sumatera Barat.

Kalau soal BPR, Jawa Tengah jagonya.

Satu posisi di belakang Maluku dan di depan Sumatera Barat.

Kalau soal BPR, Jawa Tengah jagonya.

Walaupun propinsi di Jawa masih terlihat cukup dominan, tapi persebaran dengan luar Jawa sudah mulai merata.

Ada propinsi Bali, Lampung, dan Kepulauan Riau yang menerima alokasi cukup signifikan.

Ada propinsi Bali, Lampung, dan Kepulauan Riau yang menerima alokasi cukup signifikan.

Berapa banyak duit yang disalurkan lewat BPR se-Indonesia? Di tahun 2018 total kredit yang disalurkan oleh BPR adalah Rp. 98,2 Triliun.

Angka ini sangat kecil - karena tidak sampai 2% volume kredit yang disalurkan bank umum.

Angka ini sangat kecil - karena tidak sampai 2% volume kredit yang disalurkan bank umum.

Walaupun kelihatan sangat kecil, tetapi BPR banyak sekali membantu masyarakat - terutama di bisnis perdagangan eceran dan kulakan (grosir).

Pengusaha kecil meminjam dari BPR untuk membeli barang jumlah besar - untuk disalurkan dan dijual kembali secara eceran.

Pengusaha kecil meminjam dari BPR untuk membeli barang jumlah besar - untuk disalurkan dan dijual kembali secara eceran.

Selain dari bisnis kulakan dan eceran, kredit BPR banyak juga dimanfaatkan oleh para pedagang pasar sebagai modal kerja harian atau mingguan. Karena tenor pinjamannya pendek - maka beban bunga jadi tidak terlalu memberatkan.

Sering terjadi kredit BPR cuma berjangka 1-2 hari. Pinjam Rp 1 Juta hari ini - lalu dikembalikan besok dengan beban bunga Rp. 50 ribu.

Sepintas terasa besar (bunga 5%) tapi bila dibandingkan dengan marjin bisnis warteg yang 100% - angka itu relatif ringan.

Sepintas terasa besar (bunga 5%) tapi bila dibandingkan dengan marjin bisnis warteg yang 100% - angka itu relatif ringan.

Toh bagian terbesar penerimaan masih jadi hak pengusaha - sementara kebutuhan akan pembiayaan besar tidak selalu ada. Hanya kadang-kadang diperlukan. Ini yang membuat bank enggan membiayai bisnis demikian - karena tidak selalu ada dan kontinu.

Tentu saja banyak UMKM butuh kredit yang waktunya lebih panjang dan bunganya tetap ringan. Apa solusinya? KUR (Kredit Usaha Rakyat). Ukuran pinjaman Rp. 25 - 200 Juta

Tenor pinjaman sampai dengan 5 tahun dan bunganya murah dan semakin menurun.

Tenor pinjaman sampai dengan 5 tahun dan bunganya murah dan semakin menurun.

Sepanjang tahun 2018 lalu - volume KUR mencapai Rp. 123 Triliun. Jadi sudah lebih besar dari volume kredit BPR.

Perkembangannya pesat karena bunga KUR sangat ringan, yaitu 7% - karena bunga disubsidi oleh pemerintah.

news.detik.com/adv-nhl-detikc…

Perkembangannya pesat karena bunga KUR sangat ringan, yaitu 7% - karena bunga disubsidi oleh pemerintah.

news.detik.com/adv-nhl-detikc…

Dalam 4 tahun terakhir ini, bunga KUR telah turun dari semula 22% per tahun menjadi 7% per tahun.

Uniknya, walaupun volume KUR sudah meningkat dari Rp. 22 Triliun (2015) menjadi Rp. 123 Triliun (2018) - kredit macetnya ternyata sangat rendah.

bisnis.tempo.co/read/1140468/p…

Uniknya, walaupun volume KUR sudah meningkat dari Rp. 22 Triliun (2015) menjadi Rp. 123 Triliun (2018) - kredit macetnya ternyata sangat rendah.

bisnis.tempo.co/read/1140468/p…

Berapa banyak UMKM yang telah menikmati KUR? Sekitar 13 Juta UMKM, sejak diluncurkan tahun 2015. Nilai yang telah disalurkan mencapai Rp. 313 Triliun lebih dan terbukti telah meningkatkan pendapatan masyarakat.

bisnis.tempo.co/read/1139595/4…

bisnis.tempo.co/read/1139595/4…

Apakah ada terobosan lain pembiayaan usaha kecil di luar KUR dengan nilai lebih kecil tapi skema lebih ringan?

Tentu saja ada. Diluncurkan tahun 2017 lalu dan mulai disalurkan tahun 2018 lalu, program ini disebut Pembiayaan UMi (Ultra Mikro).

#UMi

Tentu saja ada. Diluncurkan tahun 2017 lalu dan mulai disalurkan tahun 2018 lalu, program ini disebut Pembiayaan UMi (Ultra Mikro).

#UMi

Sampai dengan Februari lalu, lewat pembiayaan #UMi telah disalurkan pinjaman ringan sebesar Rp. 2,15 Triliun kepada 846.547 debitu.

Untuk mudahnya menghitung: Rp. 2 Triliun untuk hampir sejuta orang. Jadi bisa dibayangkan sebesar apa pinjamannya.

Untuk mudahnya menghitung: Rp. 2 Triliun untuk hampir sejuta orang. Jadi bisa dibayangkan sebesar apa pinjamannya.

Berikut adalah penjelasan Pembiayaan #UMi yang diperkenalkan oleh Menteri Keuangan Bu Sri Mulyani Indrawati.

Yang jadi sasaran: usaha mikro yang tidak terjangkau oleh bank (unbankable)

Yang jadi sasaran: usaha mikro yang tidak terjangkau oleh bank (unbankable)

Pengalaman Bu SMI sebagai Managing Director Bank Dunia membuka wawasan tentang pentingnya pembiayaan pada lapisan terendah masyarakat yang selama ini tidak terjangkau oleh bank, BPR ataupun KUR sekalipun.

Uniknya #UMi ini juga memanfaatkan terobosan digital.

Uniknya #UMi ini juga memanfaatkan terobosan digital.

Berbeda dengan KUR yang menggandeng bank umum, pembiayaan #UMi disalurkan oleh tiga penyalur: PT. Pegadaian, PT. Permodalan Nasional Madani (PNM), dan PT. Bahana Artha Ventura (BAV)

Mengapa rame-rame? Untuk optimalisasi penyaluran UMi seluas mungkin.

Mengapa rame-rame? Untuk optimalisasi penyaluran UMi seluas mungkin.

Dari PT. Pegadaian ada 4500 kantor cabang yang dilibatkan. Dari PNM ada 1000 kantor cabang. Sementara Bahana Artha Ventura menggunakan jaringan koperasi di seluruh propinsi dengan 6000 cabang penyalur #UMi

Berbeda dengan KUR - dalam UMi koperasi ikut dilibatkan.

Berbeda dengan KUR - dalam UMi koperasi ikut dilibatkan.

Apa gunanya #UMi melibatkan koperasi? Karena badan tersebut bukan cuma sebagai penyalur skala lokal - tetapi juga berfungsi sebagai pembimbing dan pelaksana pemantauan penggunaan.

Perlu kita maklum, kredit tanpa bimbingan hanya akan berakhir mubazir atau macet.

Perlu kita maklum, kredit tanpa bimbingan hanya akan berakhir mubazir atau macet.

Berapa besar pembiayaan #UMi yang akan disalurkan? Untuk tahun 2019 ini terdapat alokasi sebesar Rp. 7 Triliun. Dari angka ini baru Rp. 2 Triliun tersalurkan hingga Februari lalu.

Akan mudah dihitung - target pencapaian sekitar 3-4 juta Debitur Ultra Mikro se-Indonesia.

Akan mudah dihitung - target pencapaian sekitar 3-4 juta Debitur Ultra Mikro se-Indonesia.

Berapa banyak yang menjadi target penyaluran #UMi di masa depan? Tentu akan sebanyak-banyaknya - mengingat ada 44 JUTA usaha berskala mikro di Indonesia, atau sekitar 72,1% dari jumlah UMKM nasional.

Banyak dari pelaku usaha ini adalah kaum perempuan dari industri rumahan

Banyak dari pelaku usaha ini adalah kaum perempuan dari industri rumahan

Itu sebabnya mengapa pendampingan menjadi penting.

"Kalau ukuran kredit #UMi kecil sekali - lantas bagaimana operasional administrasinya dilakukan? Apa sebanding dengan beban administrasinya?

Tentu saja harus ada terobosan, dan di sini sistem digital masuk.

"Kalau ukuran kredit #UMi kecil sekali - lantas bagaimana operasional administrasinya dilakukan? Apa sebanding dengan beban administrasinya?

Tentu saja harus ada terobosan, dan di sini sistem digital masuk.

Ada tiga skema dalam penyaluran #UMi:

1. Teknologi informasi sebagai sarana transaksi dan pengawasan

2. Adanya penekanan pada program pendampingan dari penyalur ke debitur

3. Adanya skema pembiayaan secara berkelompok.

1. Teknologi informasi sebagai sarana transaksi dan pengawasan

2. Adanya penekanan pada program pendampingan dari penyalur ke debitur

3. Adanya skema pembiayaan secara berkelompok.

"Dua dari skema tadi kok mirip seperti skema Grameen Bank yang dulu diperkenalkan oleh Muhammad Yunus di Bangladesh?"

Memang betul, #UMi adalah skema mirip Grameen Bank tapi dengan tambahan terobosan pemanfaatan teknologi digital.

Digital Melayani.

Memang betul, #UMi adalah skema mirip Grameen Bank tapi dengan tambahan terobosan pemanfaatan teknologi digital.

Digital Melayani.

Maka Desember 2018 lalu, Digitalisasi Pembiayaan #UMi diluncurkan oleh Bu SMI.

Secara umum membentuk ekologi e-commerce usaha mikro. Pemerintah menjalin kerja sama dengan penyedia jasa pembayaran T-Money, T-Cash (sekarang KlikAja), Go-Pay, dan marketplace Bukalapak.

Secara umum membentuk ekologi e-commerce usaha mikro. Pemerintah menjalin kerja sama dengan penyedia jasa pembayaran T-Money, T-Cash (sekarang KlikAja), Go-Pay, dan marketplace Bukalapak.

Agar terjadi sinergi, @KemenkeuRI berkoordinasi dengan @kemkominfo agar platform #UMi Digital ini bisa menjangkau wilayah yang lebih luas dari jangkauan sebelumnya. Terdapat rencana kerja sama juga dengan perusahaan Fintech seperti Uang Elektronik (uNIK)

Dengan digitalisasi ini, maka penerima pembiayaan #UMi suatu saat diharapkan dapat naik kelasnya menjadi nasabah KUR dengan rekaman data yang lebih baik sehingga risiko menjadi lebih rendah.

Demikian rangkaian twit tentang pendanaan usaha di Indonesia, mulai dari pembiayaan besar melalui perbankan umum kepada bisnis besar, BPR kepada usaha menengah, KUR bagi usaha kecil dan #UMi bagi usaha mikro.

Pembentukan ekologi pembiayaan berkelanjutan mulai dari #UMi hingga KUR dan selanjutnya masuk ke pembiayaan umum lewat perbankan - adalah usaha agar usaha kecil di Indonesia bisa tumbuh cepat, menciptakan tenaga kerja dan penghasilan serta inklusi keuangan

Dengan inklusi keuangan melalui #UMi - potensi masyarakat akan dapat tergali optimal dan dapat membantu mereka yang saat ini belum terjangkau oleh sistem keuangan formal.

Sekian rangkaian twit tentang pembiayaan usaha di Indonesia.

Sekian rangkaian twit tentang pembiayaan usaha di Indonesia.

********

Keterangan lebih lanjut tentang #UMi dan prosedur untuk memperolehnya dan detail penyalurannya dapat dibaca di alamat ini: kemenkeu.go.id/umi

Keterangan lebih lanjut tentang #UMi dan prosedur untuk memperolehnya dan detail penyalurannya dapat dibaca di alamat ini: kemenkeu.go.id/umi