¿TODO JUNTO O POCO A POCO? Hilo sobre el dilema gran aportación única o promediada en el tiempo @AdarveFondos @MasDividendos @MorningstarES

Es ya un tema recurrente en los foros y mentideros financieros el debatir si es mejor realizar una única aportación grande o muchas pequeñas a lo largo del tiempo. En ambos casos el enfoque es a largo plazo, con todo lo que ello implica.

De entre las muchas discusiones estériles que pueblan el ecosistema financiero esta puede parecer otra más. Aunque, por cierto, muy interesante. Es altamente probable que el inversor a 20 o 30 años vista que comprometa de una sola vez su patrimonio en

un fondo índice de bajo coste, en especial referenciado al #SP500 o al #Wilshire5000 o al #MSCIWorld o al #MSCIACWI, obtenga de media una rentabilidad positiva, descontados los costes de transacción, que le proteja de la inflación y los impuestos y que, además, supere

a otras alternativas de inversión como la renta fija. Altamente probable… pero no seguro. Muchos argumentarán que a plazos tan largos no es tan importante el protegerse de las caídas bursátiles y es seguro que aportarán prueba estadística que demuestre que

la única aportación inicial es mejor que muchas en el tiempo, proporcionando la máxima rentabilidad. Es encomiable que los inversores cuantifiquen y valoren sus decisiones de inversión en función de las probabilidades. Es una gran virtud.

Y al mismo tiempo puede ser un gran defecto pues las valoraciones también deben ser cualitativas por mucho que enormes diferencias cuantitativas representen por sí mismas… una diferencia cualitativa. Veamos un período lo suficientemente largo, 20 años, a través del

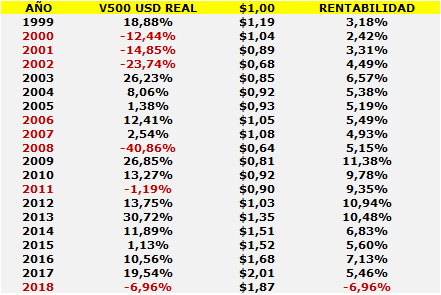

Vanguard 500 clásico en dólares, expresadas sus rentabilidades en términos reales:

Un dólar invertido a comienzos de 1999 se habría transformado en 1.87$. Es decir, la rentabilidad total acumulada es del 87%. La rentabilidad compuesta anual desde cada año, finalizando en 2018, es la que aparece en la última columna de la tabla.

Los mejores años se encuadran entre 2009 y 2014. El resto ofrece una rentabilidad compuesta anual inferior a la media histórica del índice americano, que ronda el 6%-7%, salvo los ejercicios 2003 y 2016. Todo en términos reales, repetimos.

De hecho, la media de las rentabilidades compuestas de la última columna es del 5.81%, claramente inferior al esperado 6%-7% aunque no tan lejos de ellas. Además, hay que tener en cuenta que 2018 termina en rojo.

Lo cierto es que el inversor de comienzos del año 2000 tenía 1.19$ acumulados. Sólo volvería a verles la cara en 2013, catorce largos años después. Catorce. Dicho de otro modo, quien comprometiera todo su patrimonio a principios del año 2000 ha tenido que esperar 14 años,

hasta 2013, para volver al punto de partida y después a ganar algo de dinero. Su rentabilidad compuesta anual sería del 2.42%. El largo plazo no solo puede ser exasperantemente largo, sino que además puede ser exasperantemente estéril.

La mayor parte de los ahorradores e inversores no disponen de todo el patrimonio que van a invertir en un momento dado de su vida, de golpe. Lo normal es que su ahorro corra parejo a sus ingresos por el trabajo u otras fuentes.

En la vida real, por tanto, lo natural es la aportación periódica porque es la manera más común en la que casi todo el mundo puede ahorrar. Desde esta perspectiva, apegada a la realidad, carece de fundamento discutir si es mejor invertir todo junto o poco a poco porque

no va a quedar más remedio que hacerlo poco a poco. Suponiendo que el inversor tuviera una cantidad importante de dinero a su alcance, por ejemplo, 100.000$ o 200.000$ fruto de una herencia o un premio, el haberlos invertido de golpe en el año 2000 le habría costado perder

14 años de capitalización rentable. Se puede argumentar que dos episodios seguidos como los de los años 2000-2002 y 2008 no suceden muy a menudo ni mucho menos tan próximos en el tiempo o que eso es la excepción a la regla general de invertirlo todo lo antes posible,

echarse a dormir y esperar a que el tiempo y el progreso de la humanidad reflejado en sus empresas haga el trabajo sucio. O que el ejemplo es tendencioso y que los datos y simulaciones demuestran lo contrario. Lo anterior es cierto.

Datos y simulaciones demostrarán lo contrario la mayoría de las veces… pero no todas. Cierto será… pero lo será a nivel cuantitativo, como probabilidad. Se olvida, no obstante, el aspecto más importante, que es el cualitativo.

Porque este tema no va de probabilidades, sino de consecuencias. Si, por ejemplo, tenemos un 90% de probabilidades estadísticas de obtener un beneficio realizando una inversión, cualquiera podría argumentar que vale la pena asumir un riesgo del 10%.

En la mayor parte de los casos podría ser así. A no ser que las consecuencias de habernos equivocado supongan un resultado irreversible para nuestro patrimonio y que no tengamos margen de recuperación. O sea, a no ser que no podamos permitirnos el lujo de equivocarnos.

El inversor del año 2000 apostó por las probabilidades, pero finalmente dominaron las consecuencias: perder 14 años de rentabilidad. Seguramente cuantificó bien el riesgo, pero se olvidó de cualificarlo.

Por eso, al margen de lo que la estadística y las probabilidades nos sugieran, al promediar a lo largo de varios años una inversión, sobre todo una indexada con una amplia diversificación, evitamos las consecuencias irreversibles y pasamos, en el peor de los casos,

a resultados mediocres o por debajo de lo esperado, pero evitando destrozos irrecuperables. El promedio del coste monetario o DCA es el mejor método de inversión porque ofrece protección contra las pérdidas bursátiles.

Y, lo que también es altamente importante, ofrece protección contra las emociones del propio inversor. Al tratarse de un procedimiento automático que se aleja del market timing y se orienta al largo plazo, el inversor se protege a sí mismo de…sí mismo.

Porque una cosa es decir en 2018 que el cuarto de millón que la abuela dejó en herencia ha obtenido una rentabilidad compuesta anual del 2.42% en términos reales y otra muy diferente despertarse por la mañana diez años después de haberlo invertido a través

del vehículo de inversión más eficiente que existe y en la bolsa hegemónica y con rendimientos a largo o muy largo plazo más estables, para constatar que una parte sustancial de los ahorros de la abuela se han volatilizado.

Ninguna hoja Excel ni estudio estadístico ni suma de probabilidades harán desaparecer la agonía del inversor. Una agonía, por otro lado, justificada en la realidad.

La inversión bursátil está dominada por la incertidumbre y en una situación de incertidumbre las consecuencias de nuestras decisiones deben prevalecer sobre las probabilidades de acierto.

Si las probabilidades de obtener la mayor rentabilidad están del lado de la inversión de todo nuestro patrimonio en un momento determinado, pero las consecuencias de equivocarse conllevan un daño irreversible…

en tal caso la decisión es errónea por mucho que creamos que lo tenemos todo a nuestro favor de manera cuantitativa. Si nos equivocamos no habrá vuelta atrás. Con el promedio del coste monetario, mediante aportaciones periódicas, jamás tendremos que enfrentarnos a ese dilema.

Ganaremos más o menos, pero ganaremos. No hay ni vuelta atrás ni vuelta adelante y sí mucha rutina y poca filosofía.

Para bien.

Para bien.