L'inflation, l'outil qui permet à la finance d'embrouiller tout le monde, politiques et économistes inclus.

L'inflation est devenu un outil au service de la propagande financière, qui permet de justifier tout et n'importe quoi, et même le pire...

[Thread : à dérouler]

L'inflation est devenu un outil au service de la propagande financière, qui permet de justifier tout et n'importe quoi, et même le pire...

[Thread : à dérouler]

D'abord qu'est-ce que l'inflation ? L'inflation est un phénomène qui se traduit par la perte du pouvoir d'achat de la monnaie : vous devez payer plus, pour acheter les "choses".

Cette définition est très vaste, et dépend de chaque individu. Nous ne consommons pas les mêmes choses. Il y a donc un ressenti de la hausse des prix qui diffère d'une personne à l'autre, selon leur mode de vie. Ainsi, chacun ressent l'inflation à sa façon.

Cependant, il est utile d'avoir une idée de l'inflation pour orienter les politiques sociales et monétaires.

Si la vie devient plus chère, et que le salaire minimum, les retraites, le salaire des fonctionnaires ne sont pas réajustés, il y a un risque de frustrations populaires.

Si la vie devient plus chère, et que le salaire minimum, les retraites, le salaire des fonctionnaires ne sont pas réajustés, il y a un risque de frustrations populaires.

De même, la Banque de France, et la BCE aujourd'hui, suit de très près la hausse des prix, pour ajuster sa politique monétaire. Si les prix augmentent, les autorités monétaires estimeront qu'il faut réduire le débit du robinet monétaire.

Pour cela, la banque centrale doit réduire l'activité des crédits, qui est en temps normal, la principale source de création monétaire. Pour y arriver, ils augment le loyer de l'argent, c'est à dire les taux d'intérêts.

Si les taux sont plus élevés, les crédits sont plus chers, et donc le débit de création monétaire se réduit. En ralentissant la création monétaire, la banque centrale a pour objectif de rendre l'argent plus rare. Cet effet de rareté de l'argent pousse les prix à la baisse.

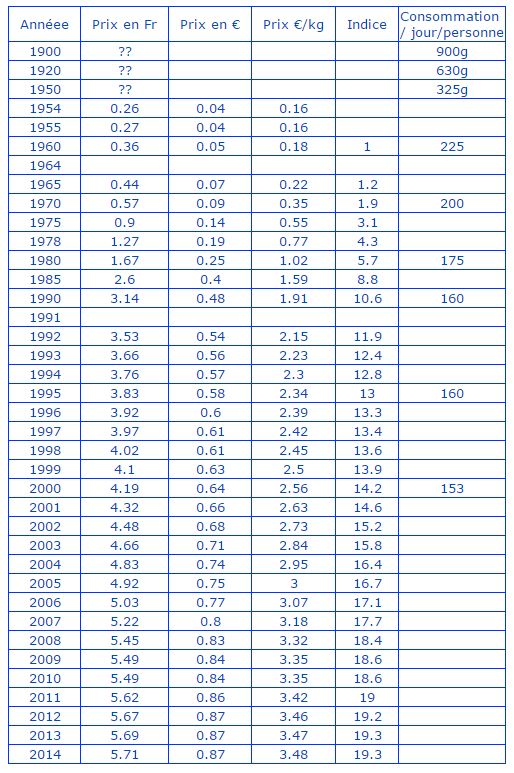

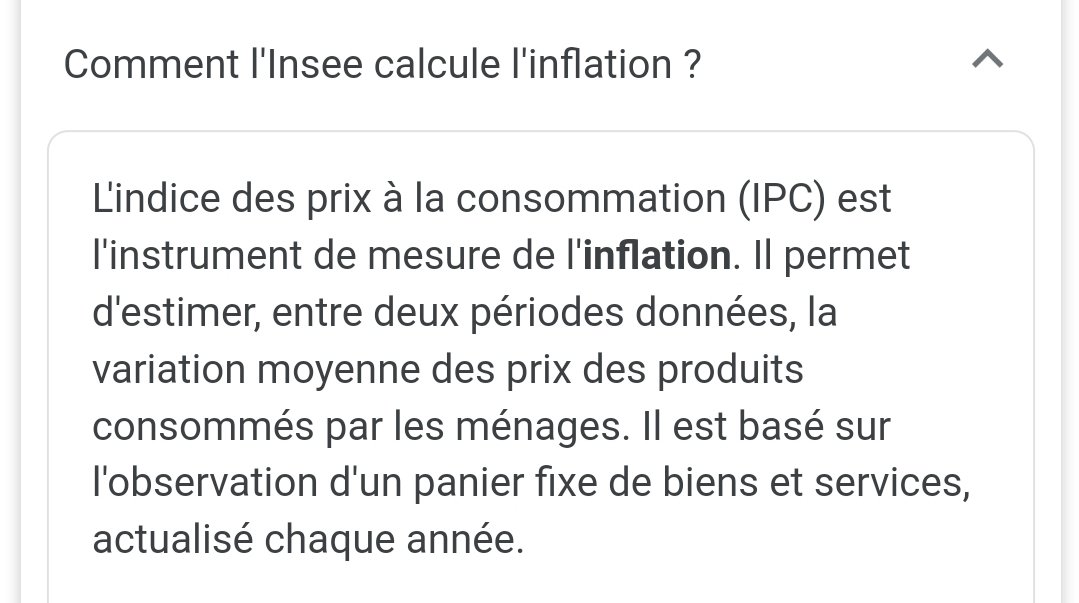

Pour prendre ces décisions politiques et monétaires, il faut un indicateur qui mesure le coût de la vie, c'est à dire la hausse des prix. Cet indicateur est calculé à partir d'un panier de produits et services, et permet de mesurer entre 2 périodes la hausse des prix en %.

C'est la que l'embrouille commence et que les arbitrages et les manipulations commencent. Les banques et les autorités monétaires vont jouer sur les biais de calculs de cet indicateur pour profiter de la situation.

Les premiers à en avoir profité, ce sont les banques, grâce à un biais du calcul de l'inflation.

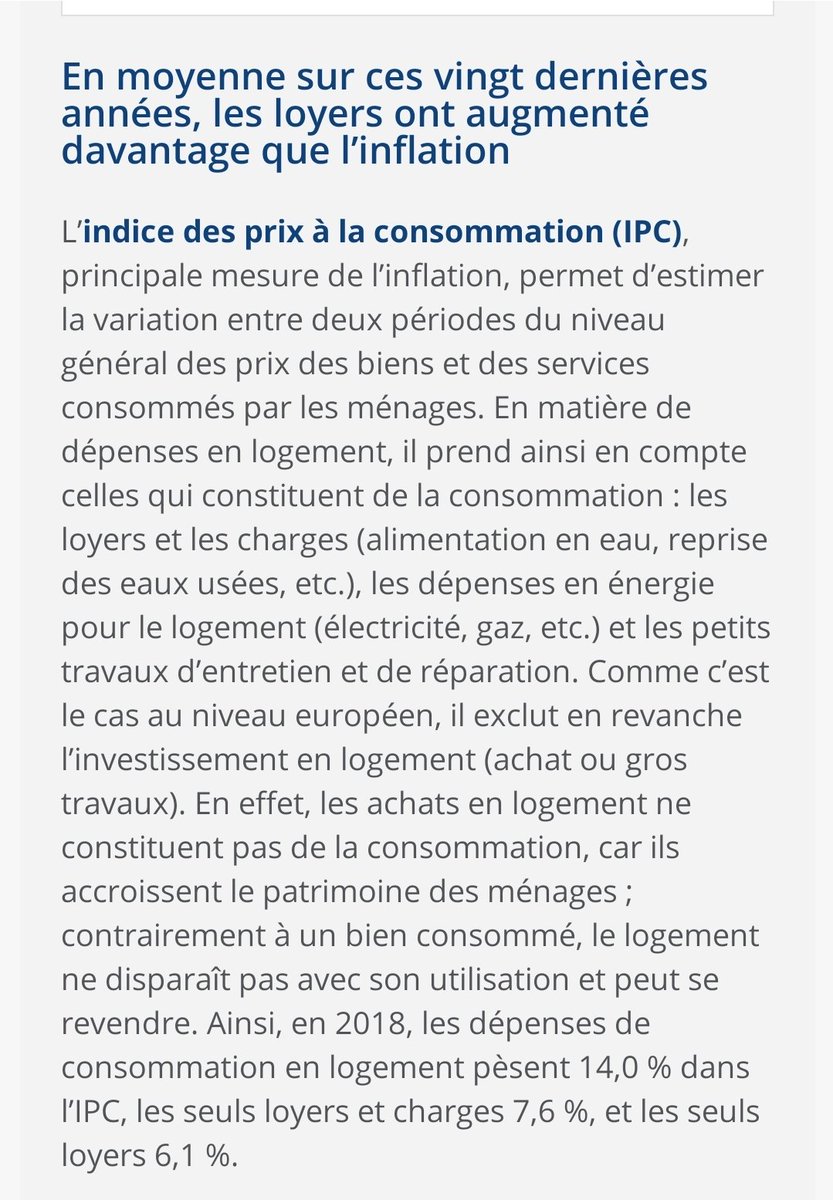

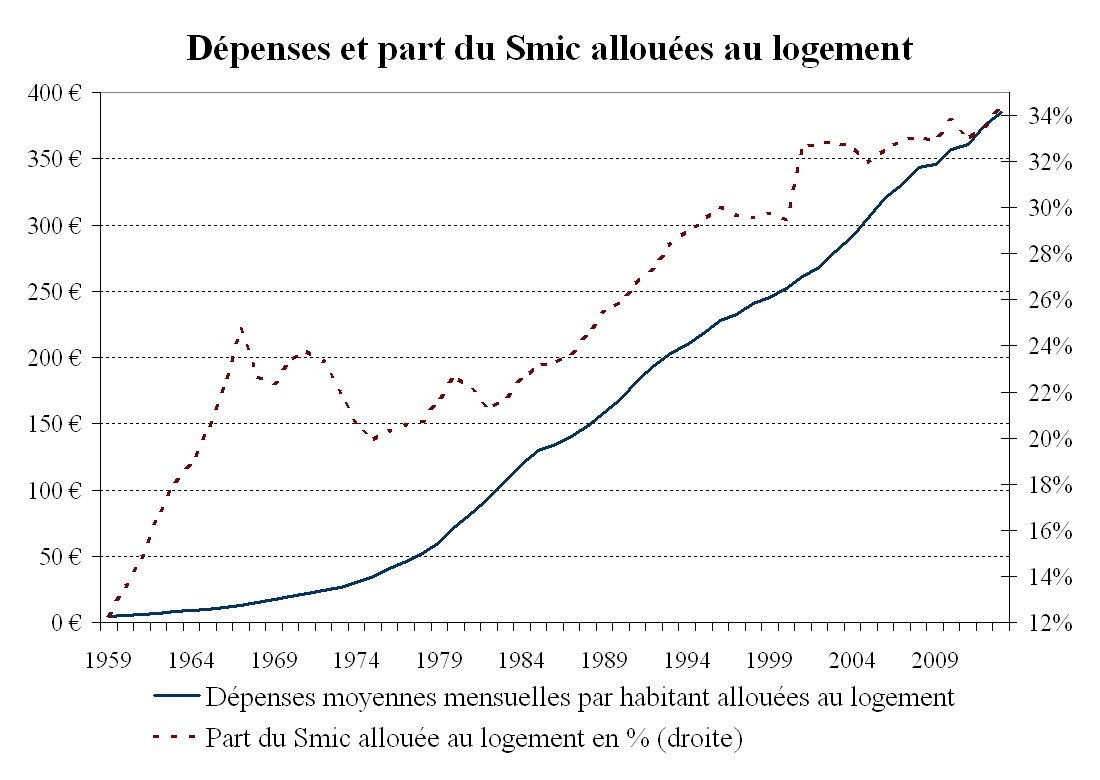

En effet, l'INSEE qui est en charge du calcul de l'inflation, a décidé d'inclure le logement qu'à hauteur de 6% dans le panier.

En effet, l'INSEE qui est en charge du calcul de l'inflation, a décidé d'inclure le logement qu'à hauteur de 6% dans le panier.

L'INSEE estime que l'achat d'un logement ou les travaux ne rentrent pas dans le panier, car cela relève de l'accroissement du patrimoine des ménages.

Le loyer entre dans le panier mais n'est payé que par une fraction des Français, ceux qui ne possèdent pas leur logement.

Le loyer entre dans le panier mais n'est payé que par une fraction des Français, ceux qui ne possèdent pas leur logement.

Il résulte de ces logiques de mathématiciens que le poids du logement dans le calcul du coût de la vie ne représente que 6% des dépenses.

Qui d'entre vous dépense 6% de ses revenus mensuels pour se loger ?

Qui d'entre vous dépense 6% de ses revenus mensuels pour se loger ?

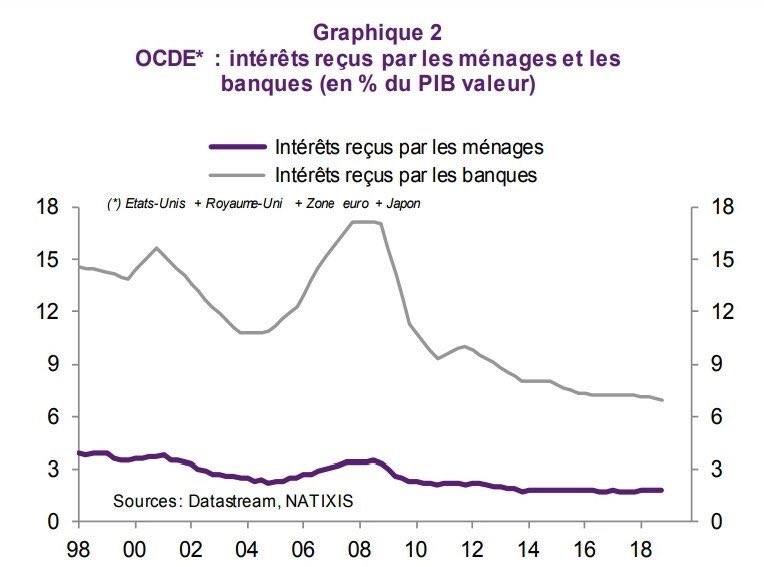

Les banques vont profiter pleinement de ce biais de calcul pour favoriser les prêts immobiliers et empocher un maximum d'intérêts bancaires. Jusqu'à 18% de la richesse créée par les Français en 2008 !

En effet, l'augmentation du prix du logement ne rentre que très peu dans l'inflation, donc les autorités monétaires n'agissent pas sur les taux si le prix de l'immobilier augmente fortement. Ainsi les banques peuvent en profiter pour ouvrir à fond le robinet du crédit immobilier!

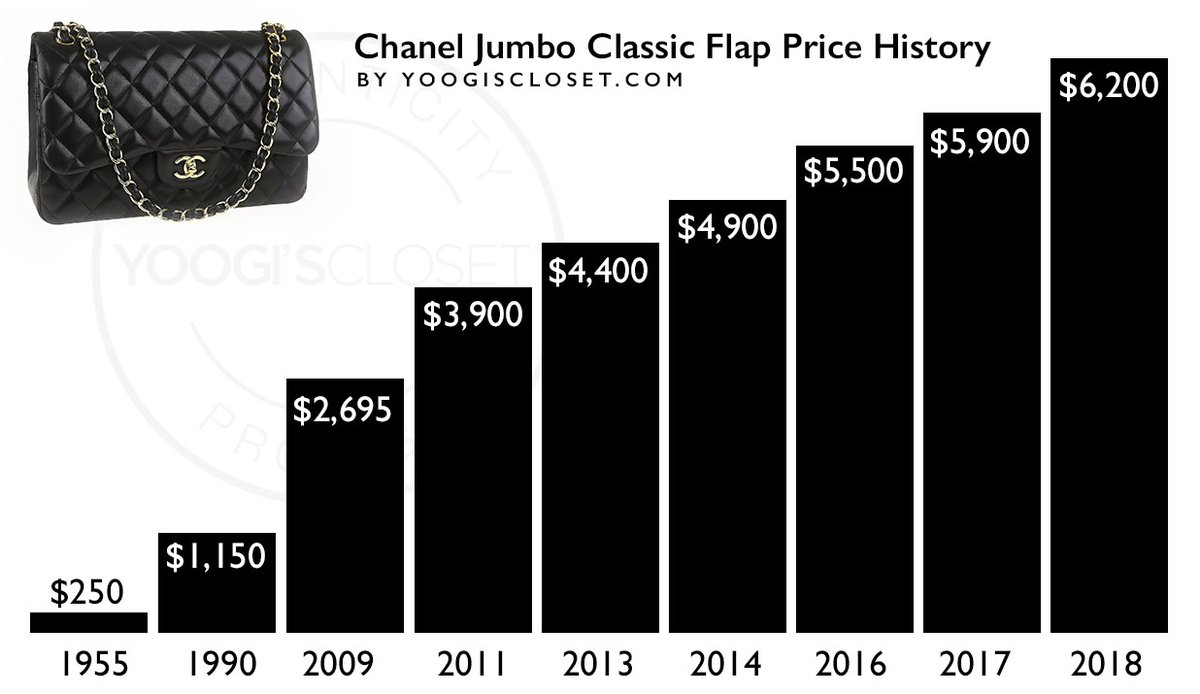

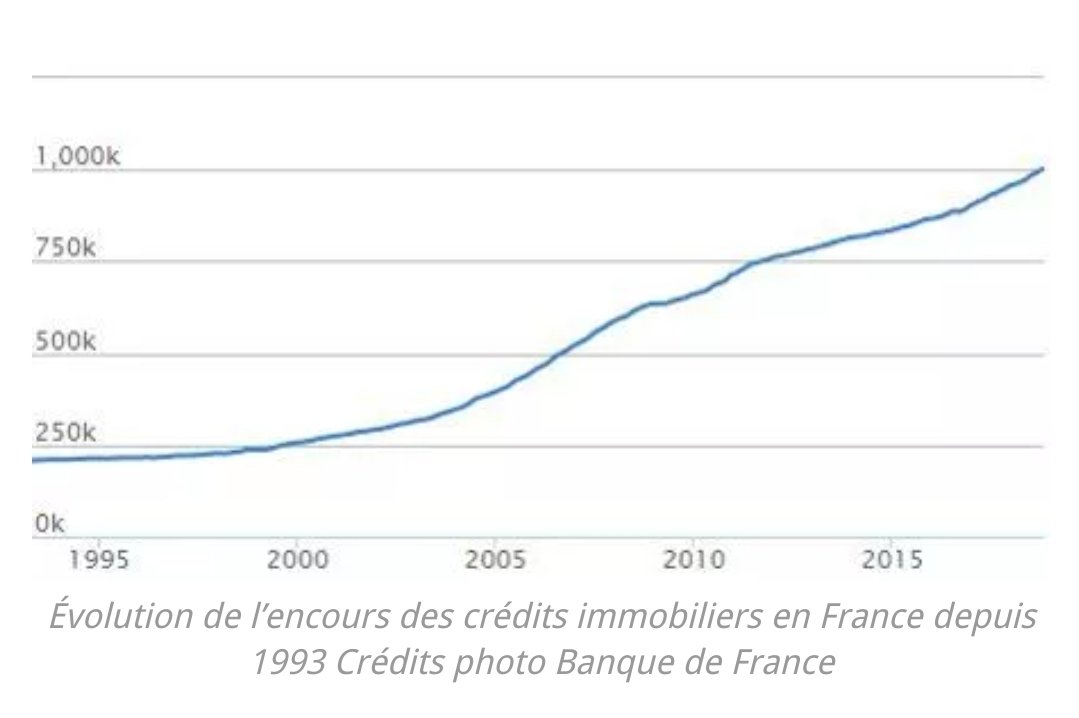

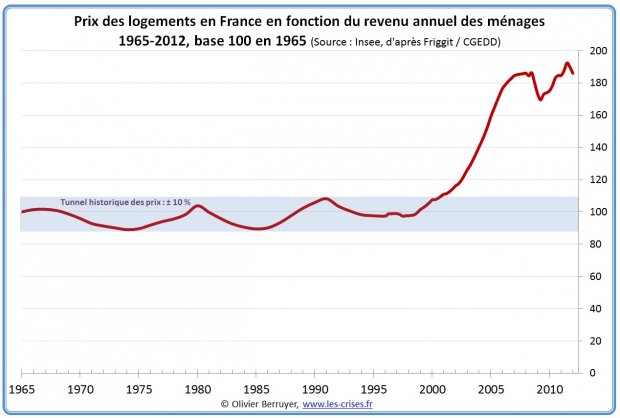

Entre le début des années 90 et aujourd'hui, le volume des crédits immobiliers a été multiplié par 5, provoquant une hausse de l'immobilier violente qui a profité aux banques et aux boomers. Cette situation crée des victimes: une génération de locataires qui galère pour se loger.

Aujourd'hui 1200 milliards de crédits immobiliers représentent 60% du stock des crédits octroyés par les banques. Voilà comment, à partir d'un simple calcul d'un indice, les banques ont profité d'une faille pour générer du profit, mais aussi pour accentuer les inégalités.

N'auraient-elles pas fait mieux de se concentrer sur les crédits qui financent les PME et les artisans, qui génèrent de l'activité et de l'emploi ?

Car au final, c'est le smicard, le petit retraité, le fonctionnaire qui souffre, car leurs revenus dependent de ce foutu indice !

Car au final, c'est le smicard, le petit retraité, le fonctionnaire qui souffre, car leurs revenus dependent de ce foutu indice !

Ceux qui ont leurs revenus indexés à l'indice de l'INSEE voient le coût de la vie augmenter, et perdent en pouvoir d'achat.

Ceux qui profitent de la situation sont les banques, mais aussi leurs clients qui voient la charge de la dette baissée grâce à la hausse des loyers.

Ceux qui profitent de la situation sont les banques, mais aussi leurs clients qui voient la charge de la dette baissée grâce à la hausse des loyers.

Mais depuis la crise de 2008, provoquée justement par les abus des banquiers en matière de crédits immobiliers, une autre embrouille liée à ce satané calcul de l'inflation s'est mise en place.

Avant 2008, la banque centrale a laissé les banques commerciales provoquer l'appauvrissement généralisé grâce à la prolifération du crédit immobilier qui a rendu la vie chère à cause de la bulle immobilière.

Depuis 2008, la banque centrale abuse de la création monétaire qui est au cœur de sa politique, en arguant que cette prolifération monétaire qu'elle génère n'a aucun impact sur l'inflation, et donc sur le coût de la vie.

Encore une fois, il y a une énorme embrouille derrière cette communication des autorités monétaires reprise en cœur par nos politiques, nos économistes, et nos médias !

La politique monétaire de la BCE qui consiste à injecter des milliards d'€ dans les marchés financiers provoque une hausse des actifs boursiers, et une hausse de l'immobilier. L'immobilier ne compte que pour 6% dans le calcul de l'inflation, et les actions y sont absentes.

Profitant de cette faille, la #BCE imprime les milliards qui profitent aux possédants, aggravant les inégalités de richesse, et rendent par la même occasion l'immobilier quasi inaccessible pour les nouvelles générations.

En injectant les milliards dans les marchés financiers, la #BCE crée peu d'inflation au sens de l'INSEE, mais crée une énorme inflation de la richesse d'une minorité, et par là même une inflation des inégalités de richesse et des frustrations sociales, dangereuses pour la paix.

Rendons-nous bien compte de l'arnaque qui se joue. La création monétaire qui ne crée pas de valeur, si ce n'est la hausse du patrimoine boursier et immobilier des possédants, se fait au détriment des autres. Tout cela part d'un simple calcul censé mesurer le coût de la vie !

L'intelligence de la caste financiarisée est sans limite, surtout quand il s'agit de détourner la confiance des gens ordinaires, pour profiter des failles du système. Le concept de l'inflation est en ce sens le meilleur moyen de nous embrouiller.

Méfiez-vous dans le futur de ceux qui parlent d'inflation quand ils parlent d'économie : soit ils ne pigent rien, soit ils veulent profiter de nous.

Ce thread fait suite à celui d'hier sur la monnaie fondante. Certes l'inflation comme la monnaie fondante incitent l'épargnant à investir, mais actuellement ce sont les banques et les clients qui provoquent et profitent de la perte de valeur de l'argent.

https://twitter.com/AniceLajnef/status/1313766045732294657?s=19

• • •

Missing some Tweet in this thread? You can try to

force a refresh