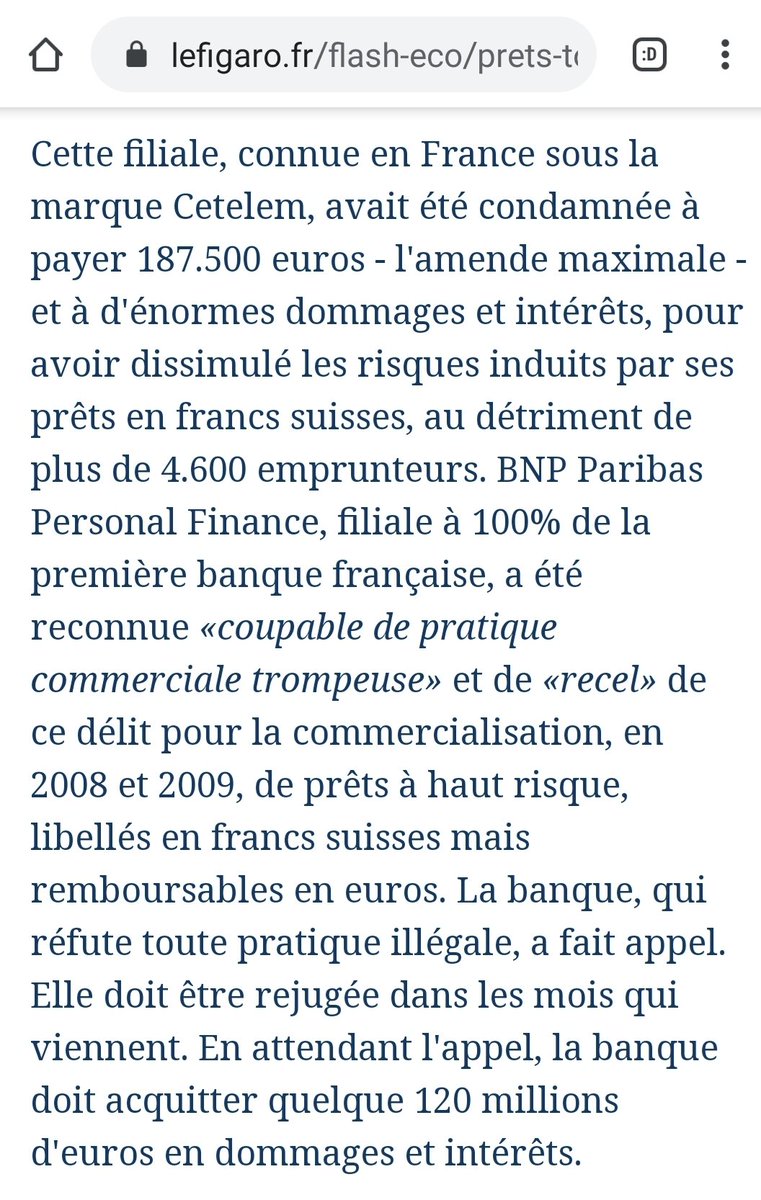

#Cetelem, une filiale de #BNP qui profite de la fragilité financière de ses clients, vient d'être lourdement condamné pour pratique commerciale trompeuse et recel, pour d'anciens prêts.

F. Villeroy de Galhau, l'actuel gouverneur de la Banque de France, en était le PDG à l'époque.

F. Villeroy de Galhau, l'actuel gouverneur de la Banque de France, en était le PDG à l'époque.

F. Villeroy de Galhau ne rate pas une occasion pour nous expliquer qu'il faudra rembourser la dette publique par "un effort budgétaire rigoureux", comprenez moins de dépenses et plus d'impôts.

Nous avons donc mis à la tête de la Banque de France un ancien usurier de #Cetelem qui a passé son temps à escroquer légalement et illégalement les plus fragiles financièrement, et dont l'action passée vient d'être condamnée par la justice.

N'est-ce pas gênant ?

N'est-ce pas gênant ?

Nous avons mis à la tête de la plus haute instance monétaire du pays un vulgaire usurier. Il faudrait qu'il comprenne que les Français ne sont pas ses clients #Cetelem.

F. Villeroy de Galhau est un pur produit de la caste stato-financière qui nous pourrit la vie depuis 50 ans !

F. Villeroy de Galhau est un pur produit de la caste stato-financière qui nous pourrit la vie depuis 50 ans !

• • •

Missing some Tweet in this thread? You can try to

force a refresh