Bundesfinanzminister Lindner verschiebt die Vorlage für den Haushalt 2024:

"Die hohe #Zinslast ist ein klares Signal, die #Verschuldung des Staates zu bremsen".

Ist der Anstieg der Zinskosten für die Bundesregierung problematisch?

Ein 🧵 zur Einordnung:

zeit.de/politik/deutsc…

"Die hohe #Zinslast ist ein klares Signal, die #Verschuldung des Staates zu bremsen".

Ist der Anstieg der Zinskosten für die Bundesregierung problematisch?

Ein 🧵 zur Einordnung:

zeit.de/politik/deutsc…

Lindner weist zu Recht auf den starken Anstieg der Zinskosten hin. Betrugen diese Zinskosten 2021 noch € 3,9 Milliarden, so werden sie dieses Jahr mit fast € 42 Milliarden im Bundeshaushalt veranschlagt, das sind knapp 1% des BIP.

Aber drei Argumente werden häufig ignoriert.

1. Die Zinskosten sind historisch ungewöhnlich gering. Außergewöhnlich waren vielmehr die letzten Jahre, da die Nominalzinsen so niedrig waren. (Der Schuldendienst betrug 2021 nur €3,9 Mrd,oder 0,7% aller Ausgaben im Bundeshaushalt!)

1. Die Zinskosten sind historisch ungewöhnlich gering. Außergewöhnlich waren vielmehr die letzten Jahre, da die Nominalzinsen so niedrig waren. (Der Schuldendienst betrug 2021 nur €3,9 Mrd,oder 0,7% aller Ausgaben im Bundeshaushalt!)

2. Aber könnten Zinsen und damit Zinslast in Zukunft weiter stark steigen? Antwort: nicht unmöglich, aber sehr unwahrscheinlich. Zum einen, weil die lange Zeit der negativen Zinsen sich noch viele Jahre positiv auf die Finanzierung der deutschen Staatsschulden auswirken wird.

(Der Finanzplanung des Bundes sieht den Schuldendienst 2026 bei € 29,4 Mrd.)

bundestag.de/presse/hib/kur…

bundestag.de/presse/hib/kur…

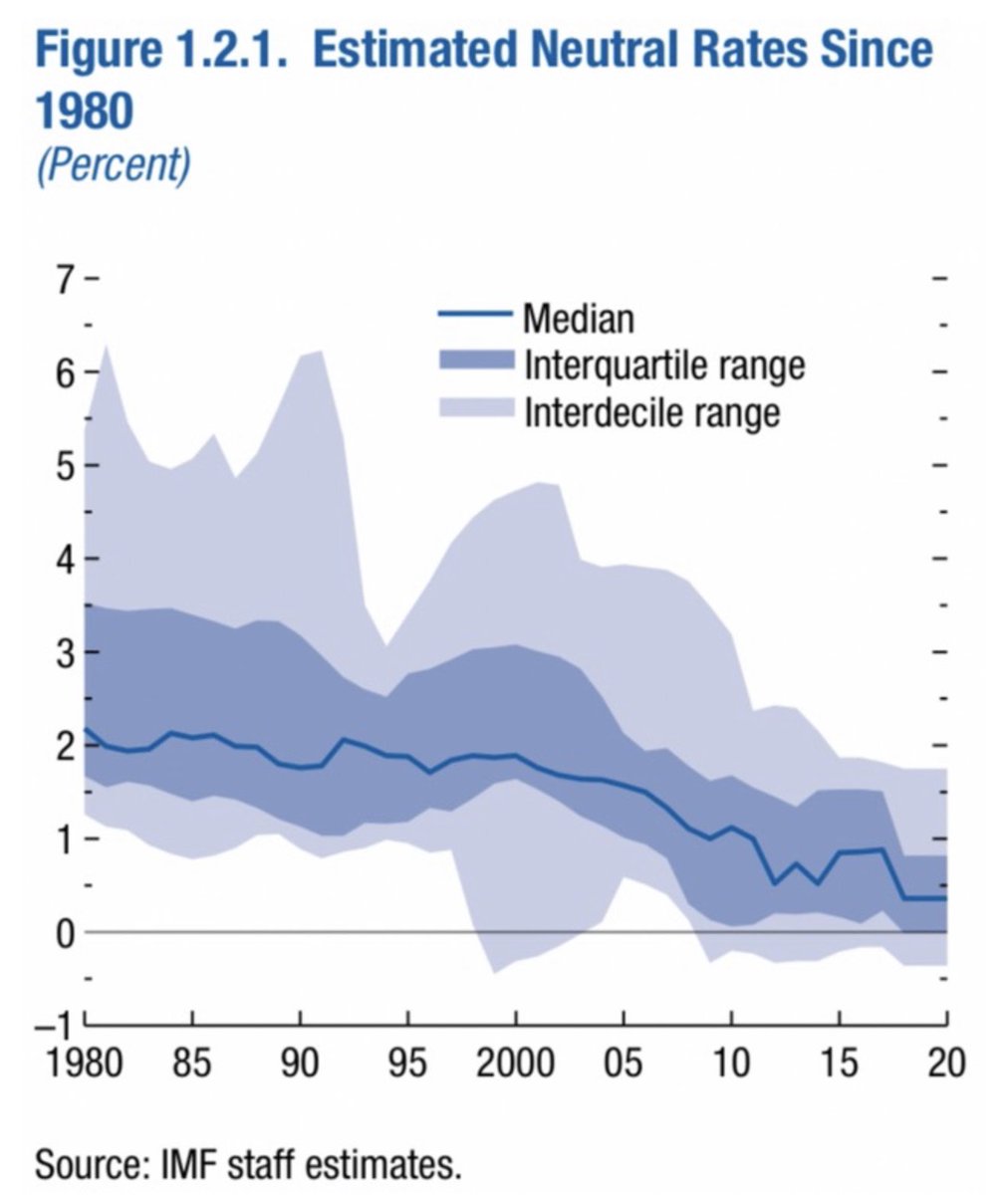

Zum anderen weil Demographie, Ersparnisse und Wachstum auf einen neutralen Realzins nahe Null hindeuten. Bei einer Inflation zB von 2,5 % bedeutet dies einen nominalen Zinssatz von ~ 2,5 % für eine zehnjährige deutsche Staatsanleihe bedeuten, also ähnlich wie heute.

3.Das dritte und wichtigste Argument, das die Warnung des Finanzministers entwaffnet, ist jedoch ein anderes: die Zinskosten können nicht in Isolation von den #Steuereinnahmen betrachtet werden — diese dürften (nach BMF) 2023 um 5 % steigen.

Wieso sind die Zinskosten gestiegen? Weil die EZB wegen des starken Anstiegs der #Inflation die Leitzinsen erhöht hat. Die Inflation bedeutet jedoch nicht nur höhere nominale Finanzierungskosten von Schulden, sondern auch einen deutlichen Anstieg der Steuereinnahmen (zB MwSt.).

Die relevantere Kennzahl für die Finanzierungsbedingungen für den Staat ist daher der #Realzins — und der war nie in den letzten 50 Jahren so stark negativ wie heute, bei einer Inflation von 8% 2022 und mehr als 5% 2023 und nominalen Zinsen von weniger als 3%.

In anderen Worten: Schuldner, und niemand mehr als der Staat, sind die großen Gewinner einer Inflation— weil die Inflation den realen Wert der bestehenden Verschuldung reduziert und die Steuereinnahmen des Staates und damit die Finanzierung laufender Ausgaben deutlich verbessert.

Der Bundesfinanzminister weiß dies und hat völlig zu Recht moniert, der Staat dürfe nicht Gewinner der Inflation sein und er solle die höheren Steuereinnahmen an die Bürger*innen zurückgeben. …

Dies war ua die Rechtfertigung für sein #Inflationsausgleichsgesetz, durch das vor allem Menschen mit hohen und mittleren Einkommen um mehr als 10 Milliarden € jedes Jahr zum Ausgleich der sogenannten Kalten Progression dauerhaft entlastet werden.

Aber wieso dann nicht alle entlasten? FM Lindner könnte mit seiner Zustimmung zur #Kindergrundsicherung einen Teil der höheren Steuereinnahmen nutzen, um die Kinderarmut zu reduzieren helfen und den Sozialstaat langfristig finanziell zu entlasten und die Wirtschaft zu stärken.

Mein Fazit: Der Anstieg der #Zinslast ist kein Grund zur Sorge, sondern er ist das Spiegelbild der hohen #Inflation und der Erhöhung der Steuereinnahmen. Die 🚦sollte ihr Versprechen ernst nehmen und diese höheren Einnahmen wirtsch. und sozial klug an die Menschen zurückgeben.

• • •

Missing some Tweet in this thread? You can try to

force a refresh