,

28 tweets,

11 min read

Read on Twitter

🗓️ Hoy estrenamos una nueva línea editorial en la que repasaremos momentos destacados de algunos de los #GrandesInversores de la historia. Esta primera entrega se extenderá a lo largo de las próximas tres semanas.

Por algunos paralelismos con el mercado actual, comenzaremos con el 1999 y con el que es considerado como el mejor inversor de toda la historia: Warren Buffett, el Oráculo de Omaha.

#ValueInvesting

#ValueInvesting

En 1999, Berkshire obtuvo una rentabilidad del 0,5% en términos de valor en libros y del -19,9% en términos de valor de mercado.

Estos números, lejos de la rentabilidad compuesta del 24% del valor en libros a lo largo de 35 años, adquieren una mayor dimensión si son comparados con la rentabilidad del S&P500 de este año: 21%.

En total, el underperformance durante este año de Buffett y su preciada Berkshire Hathaway ascendía hasta un -20,5% en términos de valor en libros y hasta un -40,9% en términos de valor de mercado.

Siguiendo con el hilo:

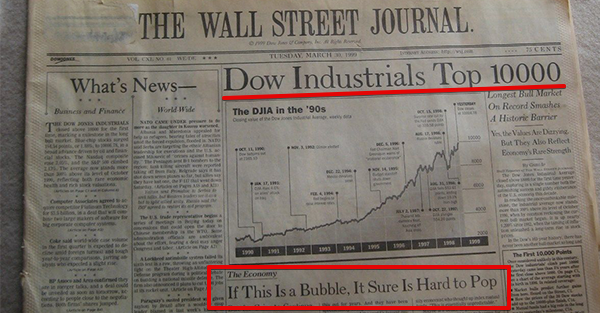

Dicho rendimiento sirvió de excusa para que los medios tildasen a Buffett de “anticuado” al no sumarse a la fiebre por las compañías puntocom, una burbuja aparentemente "irrompible".

#ValueInvesting #Contrarian #Discipline

Dicho rendimiento sirvió de excusa para que los medios tildasen a Buffett de “anticuado” al no sumarse a la fiebre por las compañías puntocom, una burbuja aparentemente "irrompible".

#ValueInvesting #Contrarian #Discipline

Objeto de burla, recibió titulares como: “¿Qué le pasa, señor Buffett?”. Este artículo de Barron’s continua con: “Después de más de 30 años de éxito inversor sin rivalidad, Buffett podría estar perdiendo su magia.”

Continuamos. La carta a los accionistas de Berkshire de 1999 contiene pasajes como los siguientes:

1. La rentabilidad de este año indica lo mal que lo hemos hecho en 1999. Hemos tenido nuestro peor año en términos absolutos y relativos desde que yo tomase control de la compañía.

1. La rentabilidad de este año indica lo mal que lo hemos hecho en 1999. Hemos tenido nuestro peor año en términos absolutos y relativos desde que yo tomase control de la compañía.

2. Cualquiera podría encontrar al culpable: su presidente (el mismo Buffett). Nuestro mayor detractor ha sido la rentabilidad de nuestra cartera de acciones.

3. Muchas de nuestras acciones lo han hecho peor que el mercado en 1999 porque su resultado operativo ha decepcionado. Nos siguen gustando estos negocios y estamos contentos estando invertidos en ellos, pero nada nos asegura una pronta recuperación.

Seguimos con más pasajes de la carta de BRK de 1999:

4. En años pasados, en términos de su propio negocio, nuestras participaciones han marchado mucho mejor de lo que reflejan sus cotizaciones, pero esperamos que esto se solucione en los próximos años.

4. En años pasados, en términos de su propio negocio, nuestras participaciones han marchado mucho mejor de lo que reflejan sus cotizaciones, pero esperamos que esto se solucione en los próximos años.

5. Pese a nuestra rentabilidad, esperamos superar el mercado en los próximos años, aunque no podamos garantizarlo. Estamos dispuestos a respaldar nuestras palabras con hechos y con nuestro propio patrimonio. No hemos desinvertido y no pretendemos hacerlo.

6. Nuestro optimismo en Berkshire también está motivado por la creencia de que el S&P tendrá un peor rendimiento en las próximas décadas de lo que lo ha hecho en la última década.

7. La explicación de por qué no tenemos participación en empresas tecnológicas es que, aunque creamos que sus productos y servicios cambiarán nuestra sociedad, no tenemos la capacidad para determinar si existen ventajas competitivas duraderas.

8. Nuestra falta de conocimiento en este sector no nos inquieta, hay muchos otros sectores que Charlie y yo no entendemos. Nuestro punto fuerte es determinar si una empresa se encuentra en el centro de nuestro círculo de competencia o en el perímetro de esta.

9. Intentar predecir la perspectiva de negocio a largo plazo de empresas en sectores altamente cambiantes, se encuentra fuera de nuestro círculo de competencia. Si otros creen poder hacerlo, no les envidiamos ni pretendemos emularles.

10. Afortunadamente, con total certeza volveremos a tener oportunidades dentro de nuestro círculo de competencia.

11. Si debemos elegir entre un mal negocio a un precio razonable o un negocio razonable a un precio dudoso, preferimos la segunda opción. Pero siempre preferiremos un negocio razonable a un precio razonable.

12. Nuestro pensamiento reservado sobre las predicciones de nuestras acciones, también se traslada a los mercados. Nunca hemos intentado predecir lo que va a hacer el mercado a un mes o a un año vista y no estamos tratando de hacerlo ahora.

13. Los inversores muestran un exceso de optimismo en cuanto a la rentabilidad esperada. La suma del crecimiento futuro de la economía, la inflación y los dividendos esperados es drásticamente inferior a la rentabilidad que los inversores han cosechado y esperan.

14. Cuando las previsiones de los inversores vuelvan a ser realistas, el ajuste en el mercado será severo, especialmente en aquellos sectores en los que se haya concentrado más especulación.

15. Si cualquiera intenta explicarle lo que está sucediendo en este mercado de locos, debe recordar las siguientes palabras: “Los necios intentarán convencerle, los sabios nunca lo harán.”

La carta de BRK del 1999 es una auténtica lección de inversión inteligente: humildad para reconocer los errores y no tratar de pronosticar en un entorno incierto, disciplina para no participar en aquello que uno no entiende y ceñirse al círculo de competencia…

La lista continúa: agallas para no formar parte del rebaño y no anteponer el cortoplacismo pese a dar la imagen de no saber qué está haciendo uno mismo, honestidad personal y profesional para demostrar con hechos lo que uno defiende.

Valores value que destilan sensatez.

Valores value que destilan sensatez.

El resto es historia: Buffett no había perdido su toque ni se había vuelto loco al no participar en ese mercado irracional. Todo lo contrario, vivió esta burbuja siendo fiel a sus principios como inversor racional, pese a la opinión de medios y otros inversores.

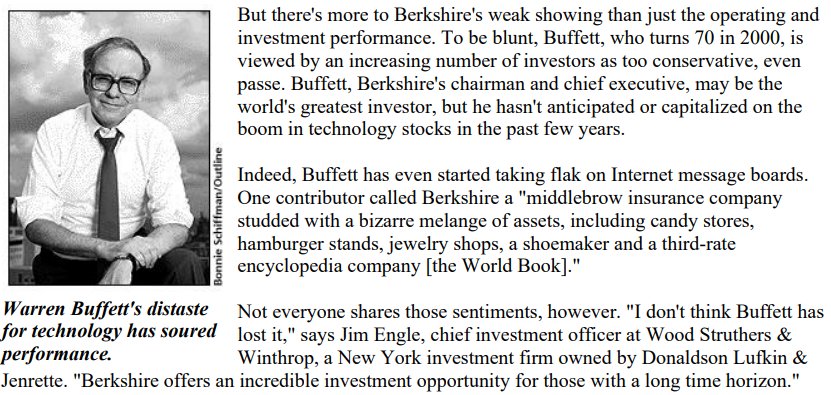

De hecho, en el mismo artículo en el que se le atacaba, había defensores de Buffett: “No creo que Buffett haya perdido su toque, Berkshire ofrece una oportunidad de inversión increíble para aquellos que tengan una auténtica visión de largo plazo."

En la siguiente tabla se muestran las rentabilidades post 1999, dándole la razón a Buffett en cuanto a su advertencia sobre las expectativas de los inversores y demostrando ser capaz de ofrecer una rentabilidad razonable en un entorno complicado (2000-2002 y 2008).

“Someone's sitting in the shade today because someone planted a tree a long time ago.”

"Alguien se sienta en la sombra hoy porque alguien plantó un árbol hace mucho tiempo."

"Alguien se sienta en la sombra hoy porque alguien plantó un árbol hace mucho tiempo."