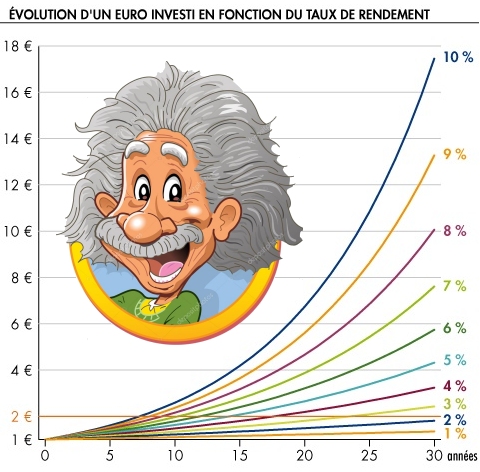

Selon Einstein, les intérêts composés sont la plus grande force de l’univers. Et le gars s’y connaissait en forces !

C’est le fondement de la retraite par capitalisation. Mais concrètement, la retraite par capi pourrait-elle produire une meilleure pension ? Pour tous ? [THREAD]

C’est le fondement de la retraite par capitalisation. Mais concrètement, la retraite par capi pourrait-elle produire une meilleure pension ? Pour tous ? [THREAD]

Ce n’est pas le projet de retraite actuel, mais finalement la question répartition vs. capitalisation revient bcp !

@_ThDa avait entamé une réflexion sur le sujet, et j’ai sorti l’Excel pour faire un modèle et un thread :

Répart vs Capi, le match !

@_ThDa avait entamé une réflexion sur le sujet, et j’ai sorti l’Excel pour faire un modèle et un thread :

Répart vs Capi, le match !

Thread potentiellement long, avec des vrais morceaux de gestion actif passif et d’actuariat dedans ! Ça changera des approximations habituelles sur ce sujet passionné, qui tient pour bcp de l’idéologie. Si vous n’êtes pas prêt à changer d’avis, allez voir ailleurs.

On partira d’un salarié médian, et on regardera ce que lui promet le système actuel.

Puis on mesurera son accumulation (capitalisation) pendant sa vie professionnelle, et on finira par calculer la pension de retraite possible.

Puis on mesurera son accumulation (capitalisation) pendant sa vie professionnelle, et on finira par calculer la pension de retraite possible.

I-NOTRE SALARIÉ

20 ans, commence à travailler en 2019

Salaire net=salaire médian=1.789€/mois = 27.523€ brut/an sans évolution

Cotiz retraites (patro+salar) = 27.2% = 624€/mois = 7.486€/an (!!!)

Retraite répartition prévue dans 43 ans : 1.338€/mois (la-retraite-en-clair.fr)

20 ans, commence à travailler en 2019

Salaire net=salaire médian=1.789€/mois = 27.523€ brut/an sans évolution

Cotiz retraites (patro+salar) = 27.2% = 624€/mois = 7.486€/an (!!!)

Retraite répartition prévue dans 43 ans : 1.338€/mois (la-retraite-en-clair.fr)

1er commentaire : On cotise énormément ! En gros, le superbrut (masse salariale employeur) est de 42.7k€/an, et l’employeur en verse 21.5k€ à son salarié, et le reste en cotiz (21.2k€, dont 7.5k€ de cotiz retraite).

Arrêtez de dire que tt le monde n’a pas les moyens de …

Arrêtez de dire que tt le monde n’a pas les moyens de …

… cotiser par capi : + de 4 mois de son salaire net passent en cotiz retraite !

Au bout de 43 ans, total cotisé = 322k€ ! La question est donc : en cotisant la MÊME SOMME dans un fonds de retraite par capi (comme la Préfon ou l’ERAFP des fonctionnaires…), qu’obtient-on ?

Au bout de 43 ans, total cotisé = 322k€ ! La question est donc : en cotisant la MÊME SOMME dans un fonds de retraite par capi (comme la Préfon ou l’ERAFP des fonctionnaires…), qu’obtient-on ?

II-ACCUMULATION

Donc, on va cotiser, comme en répart, 7.486€/an.

Cette somme sera placée entre plusieurs classes d’actifs : les obligations d’Etat (souverain), les oblig d’entreprises (crédit), et les actions ; Sur une zone monde pour chaque classe (US, Europe, Japon, Emergents)

Donc, on va cotiser, comme en répart, 7.486€/an.

Cette somme sera placée entre plusieurs classes d’actifs : les obligations d’Etat (souverain), les oblig d’entreprises (crédit), et les actions ; Sur une zone monde pour chaque classe (US, Europe, Japon, Emergents)

On va se mettre des règles de gestion actif-passif (gestion ‘ALM’) simplifiées : une allocation de départ entre les classes, stable pendant 18 ans, puis convergeant pendant 25 ans vers une allocation cible dans 43 ans.

Evidemment, ce sont des hypo. modifiables dans mon modèle.

Evidemment, ce sont des hypo. modifiables dans mon modèle.

Et à chaque classe d’actif, il faut déterminer une espérance MOYENNE annuelle de rendement sur la période. Et vu la longueur de 43 ans, et la gestion ALM, on lisse les évènements erratiques.

On investit sur une zone ‘World’, avec Europe, US, Asie-Pacifique, et des émergents.

On investit sur une zone ‘World’, avec Europe, US, Asie-Pacifique, et des émergents.

Pour les actions : il y a l’indice MSCI AC World Index. Depuis le 1/1/88 en USD : +911%, soit +7.5%/an.

Sur les mêmes 32 ans, l’Euro (l’Ecu avant 1999) a baissé de 15.5%.

Soit en moy en EUR, +6.93%/an, avec 2 crises majeures (2000-2002 et 2007-2009), dont la + grave depuis 1929.

Sur les mêmes 32 ans, l’Euro (l’Ecu avant 1999) a baissé de 15.5%.

Soit en moy en EUR, +6.93%/an, avec 2 crises majeures (2000-2002 et 2007-2009), dont la + grave depuis 1929.

Par sécu, disons pour les 43 prochaines, 5%/an en moy, net de frais pour les actions World.

Pour le souverain, j’ai pris 0.5% (négatif en UE, mais bcp + aux US/émergents), 1.5% pour le crédit, et 4% pour l’immo. Si vous pensez que ce sont des hyp folles, changez de thread.

Pour le souverain, j’ai pris 0.5% (négatif en UE, mais bcp + aux US/émergents), 1.5% pour le crédit, et 4% pour l’immo. Si vous pensez que ce sont des hyp folles, changez de thread.

Notre salarié cotise comme d’hab' 624€/mois. Au bout de 43 ans, avec ces hyp d’allocation et de taux, il aura cumulé 783.716€. Oui, 784k€.

Soit 438 fois son salaire mensuel net. Ratio valable pour d’autres salaires : avec un SMIC net de 1201€, capital accum : 526k€ (438x)

Soit 438 fois son salaire mensuel net. Ratio valable pour d’autres salaires : avec un SMIC net de 1201€, capital accum : 526k€ (438x)

Que se passe-t-il en cas de crise au pire moment : la dernière année ? Disons que l’année 43, les actions perdent 50%.

Il n’y a plus que 10% en actions : le capital accumulé passe de 784k€ à 742k€. C’est dommage. Mais ça ne change pas vraiment les ordres de grandeur.

Il n’y a plus que 10% en actions : le capital accumulé passe de 784k€ à 742k€. C’est dommage. Mais ça ne change pas vraiment les ordres de grandeur.

Et si finalement les 43 prochaines années ressemblaient sur les actions aux 30 dernières : +6.93%/an.

Dans ce cas, le capital accumulé passerait à 1.056.735€ … Oui plus d’1 million d’euros, pour 322.000€ cotisés.

Einstein avait raison …

Dans ce cas, le capital accumulé passerait à 1.056.735€ … Oui plus d’1 million d’euros, pour 322.000€ cotisés.

Einstein avait raison …

II-RETRAITE

Au bout de 43 ans, notre salarié prétend à une retraite bien méritée. En répart, il aurait donc droit à une pension de 1.338€/mois net, soit un taux de remplacement de 74.8% de son dernier salaire.

Que peut-on espérer en capi avec le capital accumulé de 784k€ ?

Au bout de 43 ans, notre salarié prétend à une retraite bien méritée. En répart, il aurait donc droit à une pension de 1.338€/mois net, soit un taux de remplacement de 74.8% de son dernier salaire.

Que peut-on espérer en capi avec le capital accumulé de 784k€ ?

L’organisme de retraite propose une Rente Viagère (RV) : il paie une somme tous les ans, sur la base du capital qu’il continue de placer. Il rend au pensionné son capital accumulé (moins frais de gestion) et les intérêts qu’il continue de produire, sur la durée de vie restante.

Connaît-il la durée de vie restante de notre salarié ? Non, mais il travaille avec 500.000 retraités : la probabilité de mort aux différents âges est connue ! Vive la démographie !

Je me suis fait un modèle simplifié (sinon cbanque.com/retraite/rente…)

Je me suis fait un modèle simplifié (sinon cbanque.com/retraite/rente…)

Mon modèle de RV : l’assureur retraite continue de placer le capital au taux moyen de l’année 43, selon l’allocation cible finale. Dans mon cas 2.35%. Et il rend tous les mois un morceau, avec pour objectif de converger à 0€ de capital, à 90 ans en moyenne pour ses assurés.

Deux forces s’opposent : le capital continue de grossir grâce au placement, mais se réduit par le paiement de la RV.

La variable d’ajustement est la RV qui permet d’arriver à 0€ à 90 ans.

Dans notre cas, après déduction de 10% de cotiz soc sur la pension : 3.012€/mois net.

La variable d’ajustement est la RV qui permet d’arriver à 0€ à 90 ans.

Dans notre cas, après déduction de 10% de cotiz soc sur la pension : 3.012€/mois net.

Je suis assez confiant qu’un modèle de RV d’assureur ne donnerait pas quelque chose de très différent …

Et cette pension de 3.012€/mois donne un taux de remplacement de … 168% !

A comparer au régime répart : 1.338€ et 75%.

Et cette pension de 3.012€/mois donne un taux de remplacement de … 168% !

A comparer au régime répart : 1.338€ et 75%.

Et dans le cas d’une crise boursière à -50% la dernière année ? Pension de 2.850€/mois

Et avec les actions à 6.93%/an ? 4.151€/mois

Bref …

Dis autrement, pour viser une pension de 1.600€ à la retraite par ex., il n’y a pas besoin de cotiser autant que 624€/mois.

Et avec les actions à 6.93%/an ? 4.151€/mois

Bref …

Dis autrement, pour viser une pension de 1.600€ à la retraite par ex., il n’y a pas besoin de cotiser autant que 624€/mois.

On peut donc cibler - de cotiz mensuelles, et donc + de salaire net tte sa vie de travail !

Pour avoir 1.600€ de RV, une cotiz de 333€/mois suffit (14.5% de cotiz sur brut au lieu de 27.2%), soit 291€ d’économie.

Et donc un salaire net de 2.080€ au lieu de 1.789€ … +16.3%

Pour avoir 1.600€ de RV, une cotiz de 333€/mois suffit (14.5% de cotiz sur brut au lieu de 27.2%), soit 291€ d’économie.

Et donc un salaire net de 2.080€ au lieu de 1.789€ … +16.3%

Malgré mes précautions, j’entends déjà certains dire ‘mais tout le monde ne peut pas cotiser autant’. Donc, je répète : régime actuel=624€/mois pour notre gars (27.2% de son brut). ON COTISE DÉJÀ BCP.

Et pour un salarié au SMIC ? La répart lui promet 900€/mois. Et la capi ?

Et pour un salarié au SMIC ? La répart lui promet 900€/mois. Et la capi ?

Avec les cotiz qu’il paie en répart (419€/mois), son accumulation en 43 ans serait de 526k€.

Soit une RV nette de 2022€…Bien + que son SMIC actuel. Là encore, pour viser 1.100€ de RV par ex, une cotiz mensuelle de 228 suffit > 191€ d’économie > salaire net 1.392€ (+16%)

Soit une RV nette de 2022€…Bien + que son SMIC actuel. Là encore, pour viser 1.100€ de RV par ex, une cotiz mensuelle de 228 suffit > 191€ d’économie > salaire net 1.392€ (+16%)

Qd se rendra-t-on compte que la capi est BIEN PLUS RENTABLE que la répart ? Infiniment moins injuste ! Surtout pour les petits salaires. La fonction publique et les syndicats l’ont bien compris : création de PRÉFON en 1964 pour les fonctionnaires. Régime par capi sur mesure.

Petit détail sur la répart. Vous n’aimez pas la capi car elle place votre argent sur les marchés ? Le Fonds de Réserve des Retraites, l’AGRIC ARRCO, et d’autres régimes, ont pour 160Md€ de réserves. Vous croyez qu’elles sont investies où ces réserves ? D’après vous ?...

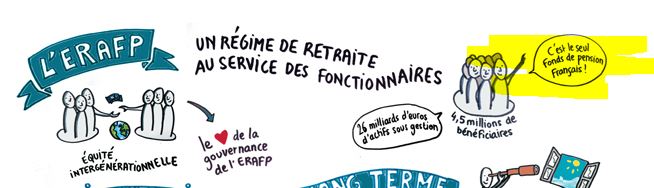

Vous êtes fonctionnaire ? C’est quoi l’ERAFP auquel vous cotisez ? Régime de CAPI par POINTS !!!

30Md€ de réserves il y a 1 an, dont 30% en actions … Sûrement 40Md€ de réserves aujourd’hui.

Et comme ils le disent ‘seul fonds de pension français’

rafp.fr/la-gestion-fin…

30Md€ de réserves il y a 1 an, dont 30% en actions … Sûrement 40Md€ de réserves aujourd’hui.

Et comme ils le disent ‘seul fonds de pension français’

rafp.fr/la-gestion-fin…

Bref, la capi c’est bon, mangez-en. Bcp disent être contre : des fonctionnaires qui cotisent au PRÉFON ou au RAFP, et des gens qui sont contre mais qui s’achètent un petit appart pour le louer, pour leurs vieux jours … Vous appelez ça comment, vous ?...

Voilà mes petits calculs. J’espère ne pas m’être trompé ici ou là, mais c’est l’idée. Bien entendu, le meilleur régime est un mix : minimum vieillesse assuré par répart (ou impôt), puis cotiz capitalisation obligatoire, et un dernier pilier de capi facultatif, comme en Suisse.

Vous pouvez être en désaccord : si c’est pour des raisons idéologiques, ne venez pas pleurer sur votre salaire net misérable amputé par les cotiz. Si vous avez des raisons techniques, sortez le modèle Excel et on en parle…

Mes autres threads :

Mes autres threads :

A la demande d’un lecteur : choc -30% sur marchés actions année 21, et rattrapage de la tendance étalé jusqu’année 31.

Le total accumulé passe de 784k€ à 776k€, soit -1,0%.

Insignifiant.

Le total accumulé passe de 784k€ à 776k€, soit -1,0%.

Insignifiant.