Una propuesta de inversión cuantitativa value para la Bolsa española (6)

*El múltiplo de empresa o de adquisición en base al beneficio bruto.

Terminada la parte de rentabilidad en el hilo anterior, resta ahora hablar del precio. Para valorar este...

*El múltiplo de empresa o de adquisición en base al beneficio bruto.

Terminada la parte de rentabilidad en el hilo anterior, resta ahora hablar del precio. Para valorar este...

... aspecto proponemos el uso del múltiplo de empresa o de adquisición, pero usando el beneficio bruto en lugar del EBITDA y EBIT.

Si bien J. Greenblatt no había afinado tanto con su fórmula en relación a la calidad, en cambio acertó de lleno con el parámetro de precio, tal ...

Si bien J. Greenblatt no había afinado tanto con su fórmula en relación a la calidad, en cambio acertó de lleno con el parámetro de precio, tal ...

...y como vimos en los hilos correspondientes a la fórmula mágica. A su vez, Novy-Marx afinó, pero en sentido contrario, el de la calidad, pues su criterio de precio, la ratio book-to-market, tiene un sesgo hacia la pequeña capitalización. Como elemento...

...único de selección de acciones es claramente superado por los múltiplos de empresa.

En “Analyzing valuation measures”, de W. Gray y J. Vogel, se estudiaron durante largos períodos de tiempo los resultados de carteras de acciones seleccionadas...

En “Analyzing valuation measures”, de W. Gray y J. Vogel, se estudiaron durante largos períodos de tiempo los resultados de carteras de acciones seleccionadas...

...en base a diversas medidas de valoración, ganando el EBITDA. A su vez en “Quantitative Value”, de T. Carlisle y W. Gray, se incidió sobre este tema, obteniendo la victoria el EBIT.

Lo cierto es que el múltiplo de empresa es la mejor medida de...

drive.google.com/file/d/1ANLiLv…

Lo cierto es que el múltiplo de empresa es la mejor medida de...

drive.google.com/file/d/1ANLiLv…

...valoración que conozco y lo es en base a dos razones:

1. Proporciona mucha información.

2. Escala en todo tipo de capitalización, algo vital para emplear un criterio de valor en un mercado como el español donde no hay tantas opciones de inversión.

1. Proporciona mucha información.

2. Escala en todo tipo de capitalización, algo vital para emplear un criterio de valor en un mercado como el español donde no hay tantas opciones de inversión.

Veamos en qué consiste la parte de precio de nuestra propuesta:

Rentabilidad = Beneficio Bruto / Valor de empresa o

Yield = Gross Profits / Total Enterprise Value

Respecto al numerador, ya hemos señalado nuestros motivos en los hilos anteriores. Cabe añadir que, por ...

Rentabilidad = Beneficio Bruto / Valor de empresa o

Yield = Gross Profits / Total Enterprise Value

Respecto al numerador, ya hemos señalado nuestros motivos en los hilos anteriores. Cabe añadir que, por ...

...principio, preferiría usar el EBITDA o el EBIT. Pero la presentación de la cuenta de pérdidas y ganancias en nuestra contabilidad me parece confusa a la hora de llegar a ambas variables mientras que el cálculo del beneficio bruto, aunque sea un máximo, resulta más ...

...accesible, aunque inexacto en gran medida. Asimismo, el beneficio bruto nos permite añadir empresas que por motivos diversos ofrezcan EBITDA y EBIT negativos, algo importante cuando el número de compañías es limitado como en nuestro mercado. Por otro lado, aunque el ...

...EV/EBITDA y el EV/EBIT han ofrecido mejores resultados individualmente considerados, la diferencia con el tercer clasificado, el EV/GP no es demasiada y, en ocasiones, vence incluso este parámetro.

De la misma manera en la cual la rentabilidad bruta es más persistente y ...

De la misma manera en la cual la rentabilidad bruta es más persistente y ...

...constante que otras medidas de rentabilidad, el EV/GP también es más estable que el EBITDA y el EBIT, afectados por los “Otros gastos de explotación” y partidas varias, así como por las decisiones del management en cuanto a inversiones realizadas como gastos operativos.

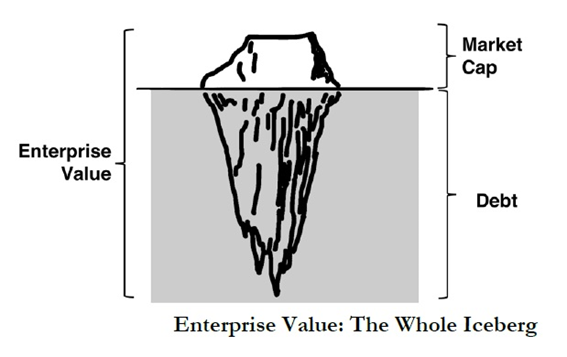

El EV suministra una cantidad de información tremenda. Su fórmula es la siguiente:

*Capitalización de las acciones ordinarias, es decir, número total de acciones ordinarias multiplicado por su cotización.

*Capitalización de las acciones preferentes, es decir, número total de...

*Capitalización de las acciones ordinarias, es decir, número total de acciones ordinarias multiplicado por su cotización.

*Capitalización de las acciones preferentes, es decir, número total de...

...acciones preferentes multiplicado por su cotización.

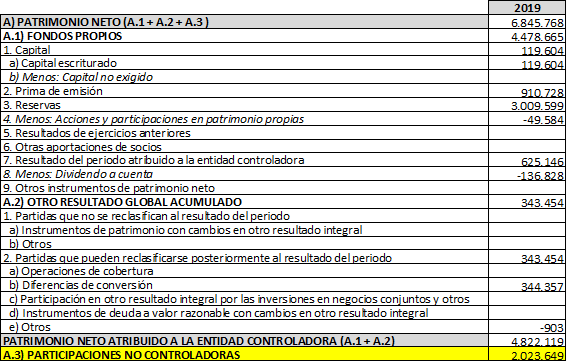

*Intereses minoritarios, es decir, la parte de la empresa no consolidada que pertenece a terceros. En nuestra contabilidad se halla en el balance, en la parte del Patrimonio Neto y Pasivo Total, bajo la rúbrica...

*Intereses minoritarios, es decir, la parte de la empresa no consolidada que pertenece a terceros. En nuestra contabilidad se halla en el balance, en la parte del Patrimonio Neto y Pasivo Total, bajo la rúbrica...

...“Participaciones no controladoras.” Normalmente es una cifra residual, pero en ocasiones no. Véase por ejemplo el caso de Grifols, que también es un ejemplo de estructura de capital con acciones preferentes, algo muy atípico en nuestro mercado.

*Deuda financiera neta. La deuda financiera es aquella que lleva aparejada un coste. En concreto la deuda financiera es la suma de los “Pasivos financieros no corrientes” y de los “Pasivos financieros corrientes”, que se encuentran respectivamente en el Pasivo Total en la ...

...parte de Pasivo No Corriente y Pasivo Corriente respectivamente.

Los pasivos financieros incluyen las obligaciones y otros valores negociables, las deudas con entidades de crédito, los acreedores por arrendamiento financiero y otros pasivos financieros que supongan deuda...

Los pasivos financieros incluyen las obligaciones y otros valores negociables, las deudas con entidades de crédito, los acreedores por arrendamiento financiero y otros pasivos financieros que supongan deuda...

... con coste, tanto a corto como a largo plazo.

Para que la deuda financiera se torne “neta” habrá de restársele el “Efectivo y otros activos líquidos equivalentes” más los “Activos financieros corrientes”, partidas ambas que se encuentran en el Activo Corriente.

Para que la deuda financiera se torne “neta” habrá de restársele el “Efectivo y otros activos líquidos equivalentes” más los “Activos financieros corrientes”, partidas ambas que se encuentran en el Activo Corriente.

No obstante, esta última parte admite una importante corrección llamada Exceso/Defecto de efectivo, es decir, el efectivo o similares que realmente le sobra a la empresa después de financiar su capital circulante.

Se calcula así:

Se calcula así:

Exceso/Defecto de Efectivo = (“Efectivo y otros activos líquidos equivalentes” + “Activos financieros corrientes”) – Max (0;Pasivo Corriente – ((Activo Corriente – ((“Efectivo y otros activos líquidos equivalentes” + “Activos financieros corrientes”)))

Al introducir en la fórmula “Max 0” lo que se consigue es que en ningún momento la cifra que suman “Efectivo y otros activos líquidos equivalentes” + “Activos financieros corrientes” sea superior a esa misma cifra. Es decir, el exceso de efectivo, por definición, no puede ser...

... superior al propio efectivo que tiene la empresa.

El múltiplo de empresa nos viene a decir la cantidad de dinero que un comprador de toda la compañía habría de abonar en efectivo. Eso equivale a la capitalización de las ordinarias y las preferentes, los intereses...

El múltiplo de empresa nos viene a decir la cantidad de dinero que un comprador de toda la compañía habría de abonar en efectivo. Eso equivale a la capitalización de las ordinarias y las preferentes, los intereses...

... minoritarios y la deuda financiera neta, pues el exceso de efectivo de la empresa disminuye el valor de la empresa. Pero el defecto de efectivo lo aumenta, pues hay que considerarlo como deuda.

Como podemos ver, el EV penaliza la deuda y favorece a las empresas que...

Como podemos ver, el EV penaliza la deuda y favorece a las empresas que...

... acumulan mucha liquidez. Al igual que la estrategia Net Net de Graham, busca balances líquidos.

Como inconveniente plantea la posibilidad de seleccionar compañías que en un momento determinado presenten un nivel elevado de efectivo por haber...

Como inconveniente plantea la posibilidad de seleccionar compañías que en un momento determinado presenten un nivel elevado de efectivo por haber...

...vendido una parte de su negocio, no porque sus operaciones, per se, generen efectivo de sobra. También localiza compañías sobrecapitalizadas que emplean mal su circulante, acumulando efectivo que no beneficia al accionista sino a los gestores, ya que ni se reparte como ...

...dividendo ni se reinvierte en otras actividades productivas que incrementen el valor futuro de la compañía.

Este riesgo evidente encuentra dos compensaciones:

1. La combinación de la ratio de valoración EV/GP con el de la rentabilidad bruta, que filtra a las “malas ...

Este riesgo evidente encuentra dos compensaciones:

1. La combinación de la ratio de valoración EV/GP con el de la rentabilidad bruta, que filtra a las “malas ...

...empresas.”

2. El uso del concepto de Defecto de Efectivo, que filtra a las empresas que, en realidad, necesitarían más dinero para equilibrar su circulante, pues el Defecto de Efectivo se añade a la deuda financiera, incrementando el precio de compra de la empresa. Es como...

2. El uso del concepto de Defecto de Efectivo, que filtra a las empresas que, en realidad, necesitarían más dinero para equilibrar su circulante, pues el Defecto de Efectivo se añade a la deuda financiera, incrementando el precio de compra de la empresa. Es como...

...una deuda invisible que potencialmente se visibiliza.

Quedan así explicadas ambas partes de la fórmula mágica “española.” No obstante este procedimiento tiene serios inconvenientes. Próximo hilo.

Quedan así explicadas ambas partes de la fórmula mágica “española.” No obstante este procedimiento tiene serios inconvenientes. Próximo hilo.