LA FÓRMULA MÁGICA EN LA BOLSA ESPAÑOLA (III). Descritos los componentes de la MFI en el anterior Hilo II, pasamos hoy al EBIT, numerador común tanto en la parte de calidad como de precio.

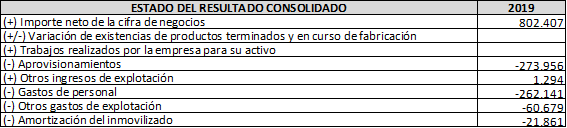

En la imagen tenemos el Estado del Resultado Consolidado de Zardoya-Otis, que viene de presentar sus resultados anuales. Lo hace antes que las otras empresas porque su ejercicio termina el 30 de noviembre y empieza el 1 de diciembre:

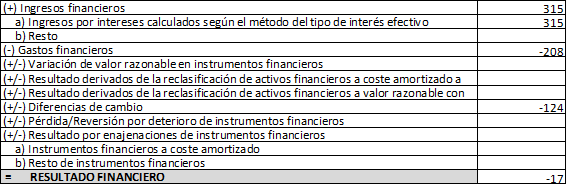

Conforme a la imagen el Beneficio Neto de ZOT en 2019 sería de 141.210 millones, en la línea “Resultado del período procedente de operaciones continuadas.” Para llegar al EBIT habría que restarle a esta cifra los impuestos, “Impuesto sobre beneficios” -46.014, y la diferencia ...

...entre “Ingresos financieros” (315) y “Gastos financieros” (-208). También habría que tener en cuenta las “Diferencias de cambio” (-124). Restaríamos, en suma, -17, que es lo que pone en “Resultado financiero.” No obstante, nótese que en la parte financiera de la cuenta de...

...pérdidas y ganancias hay más conceptos, como el “Resultado por enajenaciones de instrumentos financieros” o la “Variación de valor razonable en instrumentos financieros.” Así, una empresa más complicada que ZOT podría presentar esta parte de otra manera, “más cargada”, por...

...decirlo de forma llana. Como ACS, por ejemplo, al cierre de 2018:

Ocurre que estamos construyendo el EBIT “de abajo a arriba” de la cuenta de pérdidas y ganancias y eso puede salpicar el parámetro dependiendo de la complejidad de la compañía. En el caso de ZOT daría en todo caso igual porque llegaríamos al mismo resultado, pero en el de ACS...

...no porque habría que decidir qué hacer con las partidas que van más allá de los ingresos y gastos financieros y las diferencias de cambio. Por tanto, al EBIT o Resultado de Explotación o Beneficio Operativo debemos llegar “de arriba abajo” de la cuenta de pérdidas y ganancias.

Si entendemos el EBIT como el Beneficio Operativo o Resultado de Explotación, esto es, el beneficio que obtiene una empresa derivado de sus operaciones o actividad empresarial principal, el mejor camino es dejar al margen el Resultado Financiero que, como hemos visto, presenta...

...muchas aristas. Ni ingresos ni gastos financieros ni diferencias de cambio componen el EBIT. Pero tampoco el resto de partidas contables de esa sección. Sin embargo, la parte operativa de la cuenta de pérdidas y ganancias de la contabilidad española presentada...

...estadísticamente en la CNMV también es confusa. Volvamos a ZOT:

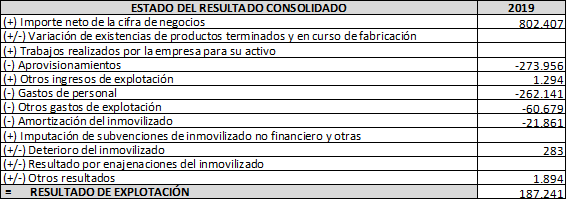

El Resultado de Explotación es de 187.241 millones. No cabe duda que los “Aprovisionamientos” y los “Gastos de personal”, así como la “Variación de existencias de productos terminados y en curso de fabricación” serán tenidos en cuenta como partidas contables directamente...

...adscritas al negocio de la entidad. A su vez, debemos incluir tanto los “Otros ingresos de explotación” (que no debe ser nunca una cantidad significativa) y los “Otros gastos de explotación” (que sí suele ser una cantidad significativa en todas las empresas). La expresión...

... “de explotación” fuerza su inclusión como “partida contable operativa.” Otro asunto distinto es hasta qué punto tal afirmación es cierta. Pero no debemos abusar del grado de certeza al que los datos estadísticos pueden llevarnos porque eso pertenece al mundo de la ficción.

Por último, cabe sumar también los “Trabajos realizados por la empresa para su activo”, siempre que sea una cantidad residual. En la mayor parte de las empresas lo es, pero hay casos en los que no y especialmente en compañías nuevas que estrenan modelo de negocio o que están...

...realizando inversiones importantes. Hasta aquí todo “relativamente” claro.

¿Pero qué hacemos con todo lo que viene a continuación de “Amortización del inmovilizado” y que deriva no tanto de la actividad de la empresa como del devenir patrimonial de sus activos? En ZOT, por..

¿Pero qué hacemos con todo lo que viene a continuación de “Amortización del inmovilizado” y que deriva no tanto de la actividad de la empresa como del devenir patrimonial de sus activos? En ZOT, por..

...ejemplo, restaríamos 1.894 de los “Otros resultados” y 283 del “Deterioro del inmovilizado.” Ese sería su Resultado de Explotación o Beneficio Operativo propiamente dicho: 185.064 y no los 187.241 “oficiales.” La diferencia es mínima porque habitualmente las empresas de...

... cierta calidad o sencillas no presentan partidas de naturaleza irrecurrente, como los “Otros resultados” o el “Resultado por enajenaciones del inmovilizado” o la “Imputación de subvenciones de inmovilizado no financiero y otras”, de forma recurrente. O sustancial.

Lo contrario se puede afirmar de las empresas de escasa calidad o con gran complejidad en cuanto a sus activos, que suelen ser adictas a la “recurrencia” de la “irrecurrencia”, contaminando la parte operativa de la cuenta de pérdidas y ganancias con cargos que deberían ser...

...excepcionales y puntuales.

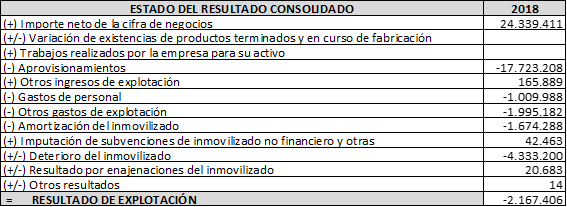

Un vistazo a Naturgy en 2018 lo puede ilustrar: como vemos en la imagen su Resultado de Explotación está contaminado por el devenir de sus activos. En concreto, una gigantesca partida de -4.333.200 millones en la línea “Deterioro del inmovilizado.”

Un vistazo a Naturgy en 2018 lo puede ilustrar: como vemos en la imagen su Resultado de Explotación está contaminado por el devenir de sus activos. En concreto, una gigantesca partida de -4.333.200 millones en la línea “Deterioro del inmovilizado.”

(Ver en sus cuentas anuales de qué se trata). ¿Realmente el Resultado de Explotación o Beneficio Operativo en 2018 de Naturgy es de -2.167.406? Probablemente no. Más bien serían 2.102.634 millones, pues nos habríamos detenido en Amortización del inmovilizado. En la contabilidad..

...española, si seguimos bajando tras las Amortizaciones, tan sólo conseguimos contaminar el resultado operativo. Por eso no debemos usar como EBIT la cifra que muestra el informe estadístico semestral depositado en la CNMV en la línea “Resultado de explotación.” Porque estará...

... contaminada (poco en el caso de empresas con una contabilidad clara y cierta calidad) o mucho (sobre todo en compañías con calidad media o baja o bien con una compleja masa de activos cuyos avatares se mezclan con los resultados propiamente dichos del negocio). Dicho de...

...otra manera: aunque el EBIT o Resultado de Explotación “oficial” en la contabilidad estadística española tenderá a parecerse al Beneficio Operativo y en muchos casos las diferencias serán pequeñas, lo cierto es que no siempre será así. Por tanto, el EBIT del que habla la MFI..

...no es el “oficial” que señala la contabilidad española bajo la rúbrica “Resultado de Explotación” sino más bien la versión que hemos expuesto aquí, depurada de partidas no recurrentes y no relacionadas directamente con los avatares del negocio principal de la empresa.

Aclarado este punto hay que realizar algunas observaciones:

1. La MFI asume que la Amortización del inmovilizado es igual o similar a los gastos de capital. Algo sobre lo que se podrían realizar objeciones interminables. Se trata de una asunción necesaria pero que añade más...

1. La MFI asume que la Amortización del inmovilizado es igual o similar a los gastos de capital. Algo sobre lo que se podrían realizar objeciones interminables. Se trata de una asunción necesaria pero que añade más...

...inexactitud a algo de por sí inexacto, como son las cifras contables.

2. Se podría entonces evitar lo anterior usando el EBITDA. Es una opción perfectamente válida para la segunda parte de la fórmula, la que se ocupa de la rentabilidad, pero no necesariamente para la...

2. Se podría entonces evitar lo anterior usando el EBITDA. Es una opción perfectamente válida para la segunda parte de la fórmula, la que se ocupa de la rentabilidad, pero no necesariamente para la...

...primera parte, diseñada a priori para funcionar con el EBIT. No obstante, esto tampoco tendría por qué suponer un impedimento.

3. Por qué no usar el FCF o bien el Flujo operativo. Es una buena cuestión. En ambos casos surgiría el problema de las empresas con flujos de...

3. Por qué no usar el FCF o bien el Flujo operativo. Es una buena cuestión. En ambos casos surgiría el problema de las empresas con flujos de...

...efectivo irregulares porque la MFI usa los resultados del último ejercicio. Por no hablar de las complejidades del cálculo del FCF usando la contabilidad española estandarizada.

4. También se pueden realizar objeciones importantes a alguna de las partidas que sí se incluyen..

4. También se pueden realizar objeciones importantes a alguna de las partidas que sí se incluyen..

...en el cálculo del EBIT “normalizado” visto, en especial los “Trabajos realizados por la empresa para su activo” y los “Otros gastos de explotación.” Cierto. Pero nadie es perfecto.

Nada es exacto en contabilidad sino aproximado y, a mi modo de ver, para usar un concepto de...

Nada es exacto en contabilidad sino aproximado y, a mi modo de ver, para usar un concepto de...

... EBIT aplicable a la MFI debemos sumar lo que se ve en la imagen:

Y obviar el resto:

Este será pues el EBIT español para la MFI. No obstante, cuando terminemos con la MFI y su implementación en la bolsa española propondré una alternativa que estimo mejor al EBIT y que supera los inconvenientes antes enumerados.

En el siguiente hilo examinaremos el denominador de la fórmula para calcular la rentabilidad: el “capital tangible empleado.” Si el EBIT le ha parecido complicado (y es la parte más sencilla de la MFI) espere a ver el “capital tangible empleado.”