LA FÓRMULA MÁGICA EN LA BOLSA ESPAÑOLA (V). Tras examinar el problemático “capital neto circulante” pasamos ahora a los “activos fijos”. La suma de ambos es el “capital tangible empleado” y forma el denominador de la primera parte de la MFI, ...

...dedicada a la calidad. Quien crea que con la expresión “activos fijos” Greenblatt se refiere al activo no corriente sin más se equivoca. En realidad, está haciendo mención al “Property, plant and equipment” y, además, excluye todos los activos intangibles, especialmente el...

...fondo de comercio.

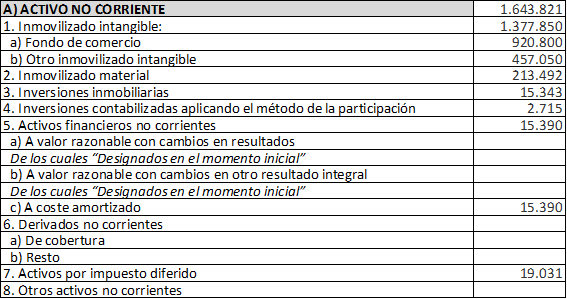

Veamos el activo no corriente de Logista:

En teoría, de acuerdo a la MFI, sólo habría que usar la partida de “Inmovilizado material”, que asciende a 213.492 millones de un total de 1.643.821 que suma todo el activo no corriente. Como recordamos del...

Veamos el activo no corriente de Logista:

En teoría, de acuerdo a la MFI, sólo habría que usar la partida de “Inmovilizado material”, que asciende a 213.492 millones de un total de 1.643.821 que suma todo el activo no corriente. Como recordamos del...

...hilo anterior, el capital neto circulante de Logista ascendía a cero así que todo su capital tangible empleado se resume en esos 213.492 del inmovilizado material. El EBIT de logista es de 198.318. Por tanto, su ROC sería 198.318/213.492. Es decir, una rentabilidad sobre...

...el capital de casi el 93%. Por muy eficiente que sea el tratamiento del circulante por parte de Logista el resultado parece exagerado. Si tenemos en cuenta que habíamos dicho que el fondo de maniobra de Logista era negativo en -814.599 entonces su capital tangible neto...

...también lo sería pues los 213.492 más los -814.599 arrojan un saldo de -601.107. Pero la MFI no trabaja con circulante negativo. Si tal cosa sucede se entiende que el circulante neto es cero. Que este caso sirva de muestra de lo difícil que resulta implementar la MFI en la...

...contabilidad española con los conceptos usados por Greenblatt.

Veamos de nuevo el activo no corriente de Logista:

Es entendible que se elimine el fondo de comercio. No deja de ser “humo”, aunque humo que hay que amortizar. Pero parece exagerado eliminar todo el...

Veamos de nuevo el activo no corriente de Logista:

Es entendible que se elimine el fondo de comercio. No deja de ser “humo”, aunque humo que hay que amortizar. Pero parece exagerado eliminar todo el...

...inmovilizado intangible. El “otro inmovilizado intangible” comprende aplicaciones informáticas, patentes, licencias, marcas, concesiones, investigación y desarrollo. Pueden no ser activos “tangibles” en sentido literal pero sí es “capital empleado” por la empresa en su...

...negocio. Lo contrario sería afirmar que el inmovilizado intangible de una farmacéutica, por ejemplo, no es capital. Esto provocaría tremendas distorsiones en la rentabilidad de unas empresas en relación a otras dependiendo de si su negocio se basa más en inmovilizado...

...material o intangible. Creo por tanto que en el cálculo de los activos fijos tendríamos que usar a ciencia cierta el “Inmovilizado material” y el “Otro inmovilizado intangible.” Es perfectamente lógico excluir el “Fondo de comercio” y el resto de partidas, como las...

...“Inversiones contabilizadas aplicando el método de la participación”, los “Activos financieros no corrientes”, los “Derivados no corrientes” y los “Activos por impuesto diferido.” Como excepciones a lo anterior se puede añadir las “Inversiones inmobiliarias” y los...

...“Otros activos no corrientes.” En el primer caso porque puede tratarse de inversiones muy “tangibles” aunque en teoría no adscritas al negocio de la empresa y en el segundo caso porque sí se dan cabida a activos relacionados con la actividad del negocio, pero difícilmente...

...clasificables en otro lado, como, por ejemplo, los activos biológicos de Ence o las fianzas de los arrendamientos de Inditex. Aún así, creo que la inclusión de las “Inversiones inmobiliarias” y los “Otros activos corrientes” es totalmente potestativa. Quizá lo importante es...

...que su relevancia sea reducida. No obstante, sí estimo que el “Otro inmovilizado intangible” debe formar parte del concepto de “activos fijos” de la MFI, por lo menos en cuanto a su aplicación en la bolsa española usando la contabilidad estandarizada depositada en la CNMV.

De esta manera los “activos fijos” de Logista quedan como siguen:

Ahora veamos una panorámica de su ROC, empezando por el EBIT:

Continuando por su capital tangible empleado dividido en capital neto circulante y activos fijos:

Y terminando por su ROC o rentabilidad sobre el capital:

ROC = EBIT 198.318 / Capital tangible empleado 685.885 = 28.91%

ROC = EBIT 198.318 / Capital tangible empleado 685.885 = 28.91%

Veamos otras empresas, siguiendo los criterios anteriores, como Zardoya:

Siemens Gamesa:

O Naturgy:

Queda así completa la primera parte de la MFI y, a mi modo de ver la más complicada y liosa. Creo que esta parte se adapta mal a la contabilidad española estandarizada y complica en demasía el cálculo del capital empleado.

Una alternativa más sencilla sería esta versión del ROCE:

(Total Activo – Fondo de comercio) – (Pasivo Corriente – Pasivos financieros corrientes) o

(Total Activo – Fondo de comercio – Exceso de efectivo) – (Pasivo corriente – Pasivos financieros corrientes)

(Total Activo – Fondo de comercio) – (Pasivo Corriente – Pasivos financieros corrientes) o

(Total Activo – Fondo de comercio – Exceso de efectivo) – (Pasivo corriente – Pasivos financieros corrientes)

Creo que la versión de Greenblatt persigue “afinar demasiado” en la cuantificación del capital empleado, pero, a mi modo de ver, complica las cosas y genera distorsiones comparativas entre unas empresas y otras porque hay muchos casos donde la actividad de una compañía se apoya..

...en su mayor parte o en una parte importante en el “Otro inmovilizado intangible.” De ahí, las correcciones adaptativas realizadas para poder usar la MFI con la contabilidad española. No obstante, hay una alternativa más sutil a esta primera parte de la MFI que encaja mucho...

...mejor con la contabilidad estandarizada española y evita los problemas que las estructuras de balance como las de Logista causan. Además, mide mejor la rentabilidad. Pero antes, veremos la segunda parte de la MFI, la que se ocupa del precio. Próximo hilo.