LA FÓRMULA MÁGICA EN LA BOLSA ESPAÑOLA (IV). Delimitado en el anterior HILO III qué era el EBIT de la MFI y cómo llegar a él a través de la tortuosa contabilidad estadística estandarizada que todas las cotizadas españolas deben depositar en la CNMV...

...pasamos hoy a examinar el denominador de la parte referente a la rentabilidad. Recordemos:

ROC = EBIT / Capital tangible empleado

El “capital tangible empleado” se divide a su vez en dos componentes: “capital neto circulante” y “activos fijos.”

ROC = EBIT / Capital tangible empleado

El “capital tangible empleado” se divide a su vez en dos componentes: “capital neto circulante” y “activos fijos.”

Hoy nos centraremos en el “capital neto circulante.”

Según Greenblatt éste es no es más que el conocido “fondo de maniobra” o “capital circulante” o “capital corriente”, es decir, la diferencia entre el Activo Corriente y el Pasivo Corriente.

Según Greenblatt éste es no es más que el conocido “fondo de maniobra” o “capital circulante” o “capital corriente”, es decir, la diferencia entre el Activo Corriente y el Pasivo Corriente.

En la imagen de abajo podemos ver el Activo Corriente y el Pasivo Corriente de Logista, cuyo ejercicio comienza el 1 de octubre y termina el 30 septiembre:

El ejemplo elegido, Logista, es problemático y es bueno que así sea porque el concepto de ROC que usa la MFI es ya por sí lioso y, a mi modo de ver, la parte menos afortunada de la fórmula. En este caso, el activo corriente de Logista asciende a 5.439.746 y el pasivo corriente...

... a 6.254.345. Entonces el fondo de maniobra sería negativo, -814.599. En la mayor parte de los casos será positivo, pero en bastantes no y esto puede provocar que obtengamos un ROC negativo a pesar de estar ante una empresa próspera. Es decir, nos puede llevar a resultados...

...inconsistentes a efectos de aplicar la MFI. Por si fuera poco, Greenblatt establece dos puntualizaciones importantes al fondo de maniobra. La primera es eliminar del pasivo corriente la deuda que genera intereses a corto plazo, esto es, la financiación con coste.

Traducido contablemente tendríamos que restar al Pasivo Corriente los “Pasivos financieros corrientes.” En Logista ascienden a 37.551 (ver imagen anterior). Ahora su Pasivo Corriente ya no es de 6.254.345 sino de 6.216.794 y por tanto su fondo de maniobra pasa a ser...

...5.439.746-6.216.794, es decir, -777.048. Todavía en negativo. Esta primera corrección no es, sin embargo, complicada.

En la segunda corrección, Greenblatt introduce un cambio adicional en el activo corriente que consiste en restar el “exceso de efectivo.” Lo que no aclara...

En la segunda corrección, Greenblatt introduce un cambio adicional en el activo corriente que consiste en restar el “exceso de efectivo.” Lo que no aclara...

...es qué se entiende por “exceso de efectivo.” En este punto hay un par de opciones.

Todas las empresas necesitan una cierta cantidad de efectivo para realizar sus actividades que suele expresarse como un porcentaje sobre sus cifras de ventas. Pero esto es un problema porque..

Todas las empresas necesitan una cierta cantidad de efectivo para realizar sus actividades que suele expresarse como un porcentaje sobre sus cifras de ventas. Pero esto es un problema porque..

... no está claro qué porcentaje usar ya que eso depende de cada negocio en concreto y porque, además, ignoraría las cifras que realmente se proporcionan en el activo corriente como efectivo o equivalentes.

La segunda opción, la que aquí vamos a elegir, consiste en partir de...

La segunda opción, la que aquí vamos a elegir, consiste en partir de...

... la premisa según la cual el “exceso de efectivo”, por definición, no puede ser mayor que el propio efectivo que declare en ese momento la empresa en su balance.

Por efectivo debemos entender la suma de estas dos partidas del activo corriente:

Por efectivo debemos entender la suma de estas dos partidas del activo corriente:

“Efectivo y otros activos líquidos equivalentes” y “Activos financieros corrientes.” Si bien la primera partida no necesita explicación, sobre la segunda decir que puede incluir instrumentos de patrimonio, créditos a empresas, valores representativos de deuda y otros activos...

...financieros e inversiones a corto plazo. En la mayor parte de las empresas la cifra de “Activos financieros corrientes” no es mayor que lo declarado en efectivo. En la imagen de abajo el activo corriente de ZOT, como ejemplo:

O en una empresa más grande como Naturgy:

En el caso de Logista no es así porque sus activos financieros corrientes se tratan en su mayor parte de una línea de crédito que mantiene con su principal accionista. En todo caso, podemos equipararla al efectivo si bien esta asunción también admite matices, aunque lo cierto...

...es que en muchas empresas no todo su “efectivo” en sentido amplio está en la partida “Efectivo y otros activos líquidos equivalentes” si bien sí todo su “efectivo” en sentido estricto sí está en esa partida.

Por tanto, como “efectivo” Logista tiene 2.050.521 en Activos...

Por tanto, como “efectivo” Logista tiene 2.050.521 en Activos...

...financieros corrientes y 160.650 en Efectivo y otros activos líquidos equivalentes. En total 2.211.171. Su activo corriente sin esa cifra será, pues, de 5.4393746-2.211.171, es decir: 3.228.575. Pero su pasivo corriente ascendía, recordemos, a 6.254.345. O sea, que tiene un...

...“déficit” por cubrir de 3.025.770 de su pasivo corriente. El efectivo y similares para hacerlo eran 2.211.171. Es decir, que volvemos a su fondo de maniobra negativo de -814.599. Por tanto, Logista no tiene exceso de efectivo en los términos de la MFI.

Cuando esto sucede...

Cuando esto sucede...

...no asignamos entonces al “capital neto circulante” una cifra negativa (-814.599) sino que se le asigna un valor de cero. Aunque no lo dice en su libro parece que Greenblatt sí ha señalado posteriormente que el capital circulante neto debe ceñirse a cero cuando el cálculo...

...arroje números negativos para evitar obtener un ROC también negativo. Algo, evidentemente, sujeto a muchas objeciones.

Veamos ahora el caso de Naturgy:

Activo Corriente 2019: 8.786.675.

Veamos ahora el caso de Naturgy:

Activo Corriente 2019: 8.786.675.

Pasivo Corriente 2019:

Efectivo y otros activos líquidos equivalentes, 2.685.242, más Activos financieros corrientes, 328.000. Total: 3.013.242. Su activo corriente, 8.786.675, menos 3.013.242 es de 5.773.433. Su pasivo corriente ascendía a 6.652.788. Eso supone que le queda..

Efectivo y otros activos líquidos equivalentes, 2.685.242, más Activos financieros corrientes, 328.000. Total: 3.013.242. Su activo corriente, 8.786.675, menos 3.013.242 es de 5.773.433. Su pasivo corriente ascendía a 6.652.788. Eso supone que le queda..

...por cubrir una cifra de -879.355. Pero tiene 3.013.242 en efectivo para hacerlo, lo que le deja 2.133.887. Esta última cifra es su “exceso de efectivo.”

Volvamos ahora a la MFI y su “Capital Neto Circulante” definido así:

Volvamos ahora a la MFI y su “Capital Neto Circulante” definido así:

Cap. Neto Circulante = (Activo Corriente – Exceso de Efectivo) – (Pasivo Corriente – Pasivos Financieros Corrientes)

En el ejemplo: CNC = (8.786.675 - 2.133.887) – (6.652.788 – 2.133.887) = 2.258.390.

Por tanto, si hay exceso de efectivo, pero este es menor que el efectivo ...

En el ejemplo: CNC = (8.786.675 - 2.133.887) – (6.652.788 – 2.133.887) = 2.258.390.

Por tanto, si hay exceso de efectivo, pero este es menor que el efectivo ...

...más los activos financieros corrientes el capital circulante neto será idéntico a los pasivos financieros corrientes. Cuando no hay exceso de efectivo por ser cero, el capital circulante neto variará.

En la imagen el caso de Logista, que “no tiene” capital neto circulante porque “de tenerlo” éste sería negativo.

O Siemens-Gamesa, que no tiene exceso de efectivo, pero sí activos corrientes suficientes para cubrir su pasivo corriente (sin pasivos financieros corrientes):

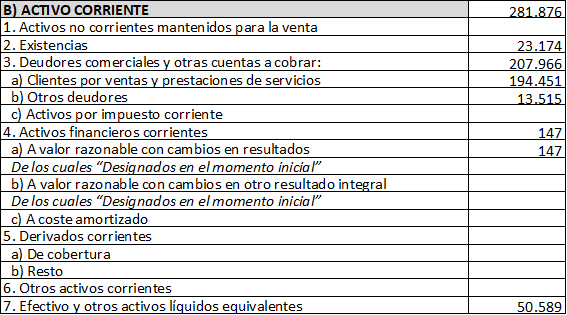

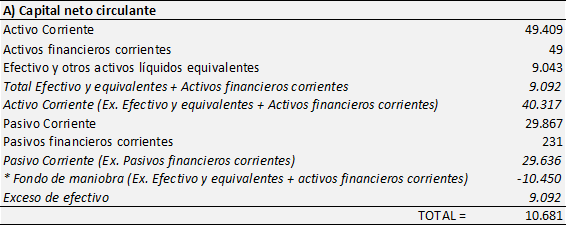

O Adolfo Dominguez (con balance correspondiente al último semestre):

En el caso de Adolfo Dominguez su exceso de efectivo es idéntico a su efectivo más activos financieros líquidos porque no puede ser mayor. Si no, sería exceso de existencias o cuentas a cobrar. Su Activo Corriente de 49.409 menos su efectivo total de 9.092 le deja 40.317 que...

...le permiten cubrir los 29.867 de su pasivo corriente. Lo que le sobra, 10.681, no es exceso de efectivo sino de existencias y otras partidas del activo corriente. Al final su activo corriente menos su exceso de efectivo (que coincide con su efectivo y activos financieros)...

...menos su pasivo corriente sin pasivos financieros corrientes suma 10.681. Ese es su capital circulante neto.

Como vemos, la puntualización de Greenblatt al fondo de maniobra añade más complejidad quizá de la necesaria. Se podría usar el fondo de maniobra como tal, ...

Como vemos, la puntualización de Greenblatt al fondo de maniobra añade más complejidad quizá de la necesaria. Se podría usar el fondo de maniobra como tal, ...

...simplemente sin permitir resultados inferiores a cero. O bien aceptar el veredicto del fondo de maniobra, sea positivo o negativo, como en Logista. Queda claro que la MFI penaliza la acumulación de efectivo pues cuanto menor sea el circulante neto (sin entrar en negativo) ...

...mayor será la rentabilidad sobre el capital. El concepto de “exceso de efectivo” no es una mala idea per se porque tendrá implicaciones importantes (y positivas) en la segunda parte de la fórmula que atañe al precio.

De todas maneras, el capital tangible empleado, podría...

De todas maneras, el capital tangible empleado, podría...

...pensar el inversor, no tendría por qué ser negativo todavía porque falta la otra parte de la ecuación, “los activos fijos.” Pues no es así porque en este punto también la MFI presenta problemas que complican aún más su implementación a través de la contabilidad española.

Próximo hilo, la segunda parte de este denominador del “capital tangible neto”, los “activos fijos.”