O melhor momento da história da JHSF? #JHSF3

Em apresentação aos analistas, a companhia aprofundou suas áreas de atuações e perspectivas para os próximos resultados. O tom foi de grande otimistas, e traremos os principais pontos para vocês aqui nessa thread.

Em apresentação aos analistas, a companhia aprofundou suas áreas de atuações e perspectivas para os próximos resultados. O tom foi de grande otimistas, e traremos os principais pontos para vocês aqui nessa thread.

Atuando com o público de altíssima renda, estão presentes em incorporação, shoppings centers,

hospitalidade e gastronomia e aeroporto. Enxergam o mercado firme e crescente, com vários exemplos de expressivas evoluções de mercado (casos de valorização de 10x em 10 anos) #JHSF3

hospitalidade e gastronomia e aeroporto. Enxergam o mercado firme e crescente, com vários exemplos de expressivas evoluções de mercado (casos de valorização de 10x em 10 anos) #JHSF3

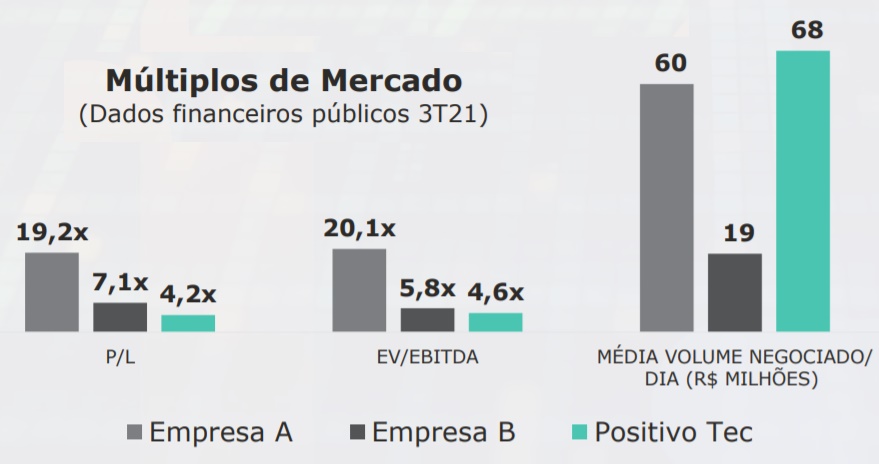

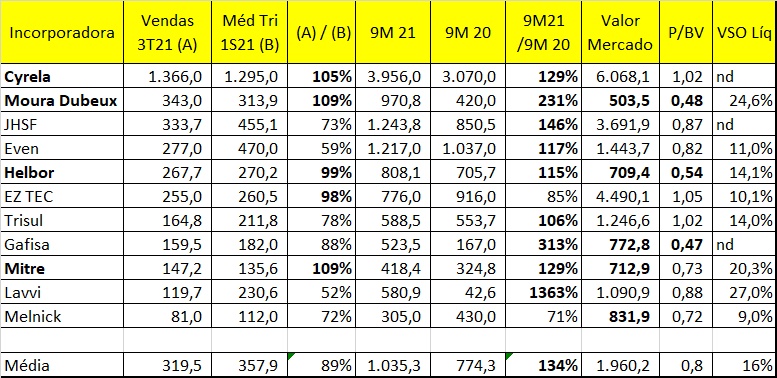

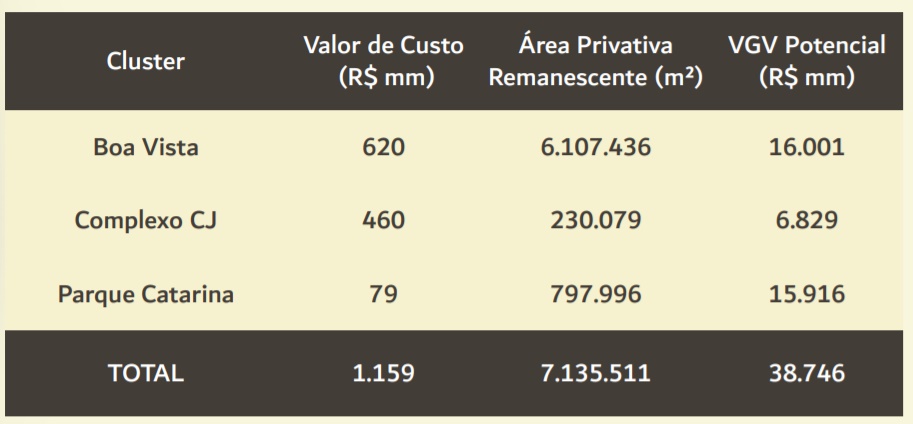

Incorporação: provavelmente seja a empresa com maior Landbank do Brasil, com VGV de ~ R$ 40 bilhões. A margem atual beira os 50%. Ou seja, apenas esse VGV (terrenos já pagos) poderiam trazer um caixa de R$ 20 bilhões para a JHSF (seu valor de mercado é de R$ 3,5 bilhões) #JHSF3

Outro ótimo exemplo de criação de valor são os projetos de expansão de seus shoppings centers: planejam sair dos atuais 66,7K de ABL para 143,2k em 2023. Esse número final já contempla 30k de desinvestimentos. Com isso, dobrarão seu ABL com Capex Líquido de R$ 150MM #JHSF3

Uma outra forma de enxergar essa expansão: gastarão R$ 150MM para gerar um novo ABL maior que o atual, cujo valor contábil é de quase R$ 2 bilhões. *já considerando os ajustes a valor justo - PPI #JHSF3

Hospitalidades e Gastronomia também devem crescer, tanto pela reabertura, como pela expansão de novos Hotéis e Restaurantes (dentro e fora do país). Detalhe: Hotéis mais do que dobrarão de quantidade em poucos anos #JHSF3

Sabiam que o Brasil possui a maior frota de helicópteros e a segunda maior de aeronaves executivas do mundo? A JHSF sabe e fez o único Aeroporto Executivo Internacional Privado do Brasil, com capacidade sendo expandida de 70 para 250 aeronaves. #JHSF3

Dividendos: com DY atual de 7,6%, a JHSF tende a se tornar uma "vaca leiteira", pagando elevados valores ao longo dos anos. Pouco alavancada, seu modelo de negócios exige menos capital que o de seus concorrentes, já que a alta renda costuma adiantar mais seus pagamentos #JHSF3

@JHSF3_Oficial @marabdias @ThiagoNigro @dicadehoje7 @DicasInvest @RolloReal @Bulltoptrader @helocruz @fabioprietosan1 @BerchtFabien @marcosaravalle @PapodeMercado1 @Canal_1milhao @alinezitadias @RamonVieira91 @andy_kawamoto @yuhzo_breyer @Dgermanovix @jocanetoo @jcamargonyc #JHSF

• • •

Missing some Tweet in this thread? You can try to

force a refresh