,

25 tweets,

6 min read

Read on Twitter

1. Los inversores de #venturecapital piden a los founders de la #startup una serie de derechos y protecciones a incluir en el pacto de socios. Hoy empezaremos con un clásico: el liquidation preference (LP) 👇 (hilo):

2. Todos sabemos lo que significa: el derecho que tienen las participaciones preferentes (preferred stock) a cobrar antes que las participaciones ordinarias (common stock), en caso de venta o liquidación de la compañía

3. Normalmente los clasificamos mediante un número seguido de una “x”, que significa el número de veces que las participaciones preferentes recuperan su inversión. 1x = una vez la inversión; 2x = 2 veces la inversión...

4. Una segunda clasificación más relevante es entre participating y non-participating, en función de si, una vez obtenido su retorno (1x, 2x...), participan también con su prorrata en el reparto del resto de proceeds, junto con las participaciones ordinarias

5. El preferred participating puede ser full (participación plena en el reparto con las common) o capped (participación hasta alcanzar un retorno máximo, p.ej., 3x). Alcanzado ese cap, ya no participan más en los proceeds

6. En función de la industria (más en biotech que en digital) y de la capacidad negociadora de las partes, al retorno 1x, 2x... de la inversión se le puede añadir además un dividendo preferente que suele rondar el 8% (en private equity lo llamamos el “hurdle”)

7. El dividendo preferente puede ser de 3 tipos:

(A) acumulativo (se devenga aunque no se declare por falta de beneficios o reservas) o no acumulativo (solo se devenga si la sociedad lo aprueba);

(A) acumulativo (se devenga aunque no se declare por falta de beneficios o reservas) o no acumulativo (solo se devenga si la sociedad lo aprueba);

(B) simple o compuesto (si no se paga, se añade al principal y genera interés - eso que el Código Civil llama anatocismo -); y

(C) participativo o no-participativo, en función de si, una vez cobrado, participa a prorrata del resto de dividendo con las common

(C) participativo o no-participativo, en función de si, una vez cobrado, participa a prorrata del resto de dividendo con las common

9. Atención al dividendo preferente cuando es acumulativo (y ya no digamos compuesto). En la práctica la mayoría de startups no reparten dividendo y el 8% anual (o lo que sea) acaba incrementando el LP año a año (¿os suena lo de “plus accrued and unpaid dividends”?)

10. Para que veais el impacto: una TIR de solo el 8% anual (que equivale a un interés compuesto del 8% anual) supone 2,16x de LP en 10 años.

11. Al reparto lo llamamos el waterfall y es toda una señora cascada cuando tenemos varios tipos de preferred (A, B, C...) con distinta prioridad en LP. Primero cobran las C, luego las B, luego las A y finalmente las Common (+ las preferred, si es participating)

12. Pero (y esto ya es una pelea entre inversores, en la que los common no pintan demasiado), a veces, todas (o algunas de) las preferred cobran en igualdad de rango (pari passu). O sea, que cada euro de LP se reparte entre las preferred en proporcion a sus respectivos LP

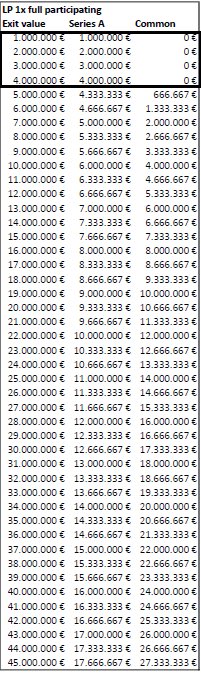

13. El liquidation preference más profounder es el 1x non-participating. Los full participating (llamados “double dip”, porque el inversor “moja” dos veces) son los más favorables al inversor. Un término medio sería el participating con cap (o capped participating).

14. El tipo de LP depende del sector (más riesgo en biotech que en digital), de la capacidad negociadora de las partes y, muy importante, de la valoración pre-money. Si el premoney negociado es muy alto, el inversor arriesga más y querrá protección extra

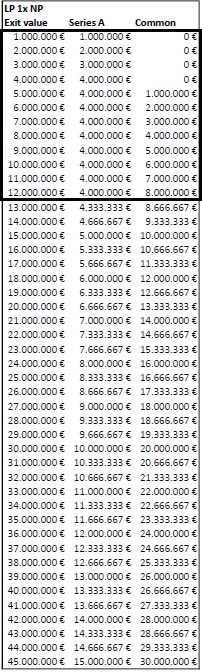

15. En el liquidation preference 1x non-participating, cuando se vende la compañía, el inversor recupera su inversión y ya no participa (no “moja”) del resto del precio de venta.

16. Imaginemos este escenario:

- 10M de inversión, con LP 1x non-participating

- 30% de preferred / 70%de common

- 100M precio de venta.

En principio, las preferred se llevarían 10M y los 90M restantes irían a los common, que estarán encantados.

- 10M de inversión, con LP 1x non-participating

- 30% de preferred / 70%de common

- 100M precio de venta.

En principio, las preferred se llevarían 10M y los 90M restantes irían a los common, que estarán encantados.

17. Como ningún inversor quiere que se le quede cara de tonto, siempre tiene opción de convertir su preferred en common y participar en el reparto como common (a prorrata). En el ejemplo, los preferred convertirán en common y cobrarán 30M (30%); el resto de common se llevará 70M

18. Cuando el LP es full participating, aunque el inversor siempre se guarda el derecho a convertir en common en cualquier momento, en la práctica nunca convierte, porque siempre gana más manteniendo su preferred.

19. En el ejemplo anterior, con 1x participating, el inversor se lleva sus 10M de LP + 30% de los 90M restantes (=27M). Total = 37M (frente a 30M del 1x non-participating).Con la distorsión que crea el LP, en el participating el inversor siempre gana más manteniendo sus preferred

20. Pero eso puede no pasar en los participating con cap, porque hay un límite máximo al retorno. O sea, que, cuando hay mucho dinero en juego (high return scenario), el cap puede hacer que sea mejor convertir en common e ir a prorrata.

21. Siguiendo el ejemplo: 10M invertido (30% capital), LP cap participating 2,5x

Vemos el waterfall ⤵️

1o. Preferred: 10M

2o. Preferred: 15M (dejan de participar al llegar a 2,5x = 25M) / Common: 75M

O sea, las preferred convertirán en common (30%=30M) y todos irán a prorrata

Vemos el waterfall ⤵️

1o. Preferred: 10M

2o. Preferred: 15M (dejan de participar al llegar a 2,5x = 25M) / Common: 75M

O sea, las preferred convertirán en common (30%=30M) y todos irán a prorrata

22. Para para evitar que, en un low return scenario,los preferred se lleven hasta las raspas,algún fondo (@Kfundvc) ha creado un primer LP para los common (lo llaman el “kolchón”),que compensa a founders y business angels por el esfuerzo y riesgo asumido

blog.kfund.vc/nos-inventamos…

blog.kfund.vc/nos-inventamos…

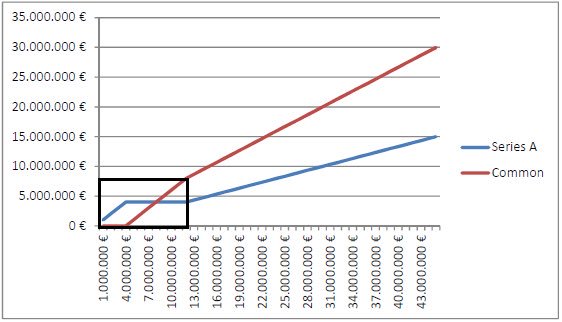

23. Ya para acabar, hay que tener en cuenta que los LP generan desalineamientos (dead zones) entre preferred y common. Los intereses divergen (aunque aumenta el precio del exit, el retorno de common o preferred no crece). Vemos un par de ejemplos:

24. Ejemplo:

Preferred = 33,33% de capital, con 4M de LP 1x non-participating.

Hay 2 zonas muertas: (1) hasta 4M de precio (solo cobran las preferred su LP; las common cobran 0); y (2) hasta que se superan los 12M de precio (entre 4M y 12M el retorno de preferred está estancado)

Preferred = 33,33% de capital, con 4M de LP 1x non-participating.

Hay 2 zonas muertas: (1) hasta 4M de precio (solo cobran las preferred su LP; las common cobran 0); y (2) hasta que se superan los 12M de precio (entre 4M y 12M el retorno de preferred está estancado)

25. Aunque parezca mentira, se produce menos desalineamiento en el full participating, pues, una vez las preferred han cobrado su LP, tanto preferred como common cobran más cuanto mayor sea el precio del exit. En el ejemplo anterior, solo hay una zona muerta: hasta 4M.