,

45 tweets,

12 min read

Read on Twitter

Hoy me recibí, con una tesis que compara 4 planes de estabilización de la historia Argentina. Creo que el tema es de actualidad y abarca algunas discusiones que se dieron recientemente en este medio (y otros).

Así que va hilo:

Así que va hilo:

La inflación es un problema de larga data en nuestro país. Sin embargo, se reconoce un quiebre estructural con el Rodrigazo ('75). Desde entonces, el aumento de precios no sólo fue mayor, sino que también pasó a ser prioridad absoluta de las autoridades económicas.

Se hicieron planes de estabilización (grandes programas macro para resolver la inestabilidad de corto plazo) de todo tipo. Yo analicé la Tablita cambiaria de Martínez de Hoz, el Plan Austral, la Convertibilidad y el esquema de Metas de Inflación.

La Tablita se anunció a fines de 1978. Daba un sendero de crecimiento del dólar al que, según se pretendía, se acoplarían los demás precios. Era una seguidilla de tipos de cambio fijos anunciados con 8 meses de anticipación. El BCRA tenía reservas como para defender la paridad.

Para asegurar el arbitraje y la competencia se acompañó con apertura comercial y financiera. Los aumentos preanunciados para coordinar los precios internos serían cada vez menores, hasta llegar a mantener estable el TCN. En ese momento la inflación sería igual a la internacional.

La inflación interna nunca convergió a la internacional. Como resultado, el tipo de cambio se atrasó como nunca en la historia (ni antes ni después).

El PBI en dólares se disparó, generando déficit comercial, demanda de divisas para atesoramiento y turismo y crecientes expectativas de devaluación.

Todo esto se mantuvo con deuda pública, muchísima deuda pública. Y cuando las reservas no dieron más, se devaluó y la inflación volvió a niveles parecidos a los previos (en torno a 150% anual).

Bueno, me quedó un poco largo. Mañana sigo con el Plan Austral.

Retomo: Plan Austral.

En un contexto de elevada inflación (1000% anual), los plazos de los contratos se acortan. La espiral entre precios, salarios tipo de cambio se vuelve una carrera.

En un contexto de elevada inflación (1000% anual), los plazos de los contratos se acortan. La espiral entre precios, salarios tipo de cambio se vuelve una carrera.

El tiempo entre que se devengan los impuestos y que el estado los recibe erosiona el valor real de los ingresos fiscales (esto se llama efecto Olivera-Tanzi).

Con mucha deuda externa (a tasas internacionales anormalmente altas) y términos de intercambio bajos, la presión cambiaria era fuerte. Se requería un TCR alto para generar superávits comerciales que el Estado pudiera comprar para girar al exterior.

Pero con efecto Olivera-Tanzi, el Estado no podía generar los ahorros en pesos para comprar los dólares para el pago de intereses. Para financiar estas compras se subían las tarifas de servicios públicos y se recurría a la emisión.

Las subas de tarifas y tipo de cambio en un contexto de liquidez (emisión para compra de divisas) impulsaba aumentos cada vez mayores de precios.

Con esto en mente, Álfonsín y Sourrouille lanzaron el Plan Austral. Sourrouille: “la política de tratamiento drástico de la inflación, que el gobierno ha adoptado, procura actuar tanto sobre los efectos de inercia como sobre los desequilibrios estructurales que le dan lugar.”

En esa frase están contenidos los elementos fundamentales del Plan: política de shock con herramientas de ataque a la inercia (congelamientos, desagio) y medidas fiscal-monetarias para resolver los desequilibrios públicos-externos.

El fin de la inflación terminaría con el Olivera-Tanzi. A la vez, aumentos de impuestos y recortes de gasto reducirían el déficit primario. Los pagos de deuda externa se renegociarían en un Stand-By, que financiaría el déficit fiscal restante. Teminaría la financiación monetaria.

Mientras tanto, habría un congelamiento de precios, salarios, tipo de cambio y tarifas y una desindexación de deudas (desagio) para romper la dinámica de los aumentos. ¿Hacía falta esto? SÍ. Era el corazón del Plan

Como decía el viceministro de economía, estaban recurriendo hasta a la macumba para parar la inflación

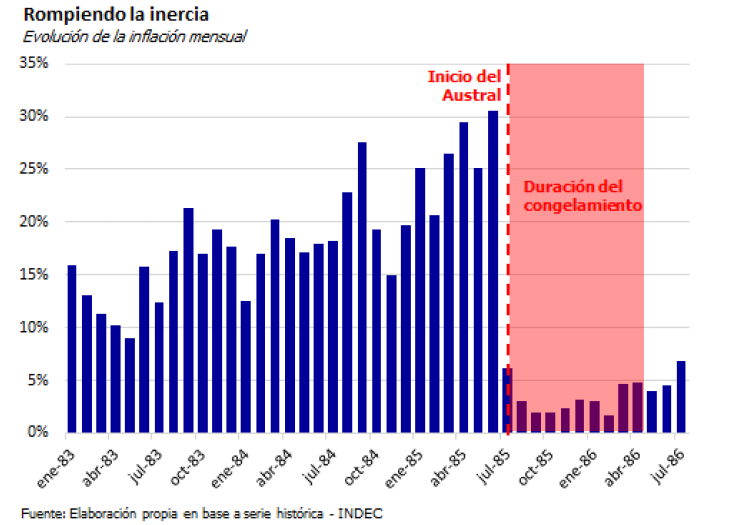

Y funcionó... Al principio

La inflación bajó muchísimo inmediatamente. Pero no se hizo 0. Al tiempo, el set de precios relativos inicial (se había devaluado y aumentado las tarifas previo al inicio del plan) se fue deteriorando, dificultando la obtención de superávits fiscal y comercial.

Con el correr de los meses, hubo que definir qué hacer con el congelamiento. No había un anuncio de plazos, pero cuanto más se tardara en levantarlo, más brusca sería la corrección de precios relativos posterior

La inflación se disparó nuevamente (aunque a niveles mucho menores: en los 12 meses posteriores a la salida fue de sólo 103%, y ya no de 1000%).

Las medidas del plan se fueron abandonando de a poco. La estabilización en condiciones internacionales tan difíciles había fallado.

Las medidas del plan se fueron abandonando de a poco. La estabilización en condiciones internacionales tan difíciles había fallado.

En un rato sigo con la Convertibilidad, el más conocido, duradero y conceptualmente simple de los planes que estudié.

En 1991, después de 2 hiper, la Base Monetaria estaba licuada: los pesos en circulación perdían rápidamente su valor y la demanda de moneda local era baja.

Además, las reservas habían subido en los primeros años del mandato de Menem (por compras del BCRA, superávits comerciales y privatizaciones), a la vez que la deuda pública se estaba renegociando en el marco del plan Brady y había descendido (por venta de empresas públicas).

La volatilidad prolongada había provocado que los precios estuvieran totalmente coordinados en torno al tipo de cambio, reaccionando inmediatamente a sus movimientos. Por último, las condiciones internacionales (tasa de interés y términos de intercambio) estaban mejorando.

En ese marco más favorable, se implementó un plan para anular definitivamente la inflación con un tipo de cambio fijo. Además, las reservas respaldarían el 100% de la base monetaria.

“A 10.000 australes ($1) era el precio al cual el Banco Central podía adquirir la base monetaria, solamente con las reservas líquidas” (cita de Cavallo en @EcoLedesma 2010).

Los poderes ejecutivo y legislativo cerraron la puerta de la política monetaria y tiraron la llave: el 1 a 1 y la cobertura de la base monetaria en reservas se establecieron por ley. Esto impedía tácita pero inevitablemente la financiación monetaria del déficit fiscal.

servicios.infoleg.gob.ar/infolegInterne…

La ley prohibía, además, la actualización, indexación y repotenciación de deudas contractuales y permitía los contratos en moneda extranjera.

La ley prohibía, además, la actualización, indexación y repotenciación de deudas contractuales y permitía los contratos en moneda extranjera.

El alto costo de salida que significaba que la formulación legal de la política cambiaria le dio caracter de permanente: el costo de salida era altísimo, ningún gobierno querría romper la Convertibilidad.

En este marco, los movimientos de TCR se harían 'alla Hume': si el balance de pagos era negativo, caería la base monetaria, generando una deflación (deva real), mientras que si era positivo, el BCRA compraría los dólares emitiendo pesos, generando inflación (revaluación real).

Si un déficit de Cuenta Corriente era financiado por ingresos financieros, en cambio, no habría efectos monetarios. El mundo sostendría nuestros desbalances corrientes con deuda.

La rigidez cambiaria y la apertura comercial disciplinaron los precios. La inflación bajó rápidamente a 2% mensual y se ubicó en 18% en 1992.

Pero hasta septiembre de 1995 la inflación interna permaneció por encima de la estadounidense, apreciando el TCR.

El consumo y la inversión treparon con la estabilidad, la apreciación, la disponibilidad de crédito, el crecimiento del salario real y la posibilidad de planear a mediano plazo. Pero el crecimiento del producto en dólares nuevamente disparó las importaciones (+126% anual).

El déficit de Cuenta Corriente no se tradujo en falta de liquidez y deflación, sino en aumento de la deuda en dólares. Pero esos préstamos estaban subvaluados. Se sobreestimaron los ingresos futuros (en dólares) para pagarlos. Argentina terminaría resultando insolvente.

La crisis y devaluación mexicana en 1995 mostró la vulnerabilidad argentina. La huída de capitales era posible, ya que las reservas respaldaban la base monetaria pero no todos los agregados.

La convertibilidad sobrevivió al efecto Tequila sólo por un Stand-By con el FMI

La convertibilidad sobrevivió al efecto Tequila sólo por un Stand-By con el FMI

La respuesta de las autoridades fue atarse cada vez más de manos. Reforzaron su compromiso con la regla, fomentando la dolarización de los contratos, volviendo a toda la economía contingente a la paridad cambiaria. (cita en @SFGaliani, Heymann, Tomassi 2003)

En 1998, el default de Rusia generó una salida de capitales de los países emergentes. A la vez, la caída del precio de las exportaciones y la baja demanda de Brasil agravaron la balanza comercial. El shock real y financiero se completó con la devaluación del Real en 1999.

La sostenibilidad de la Convertibilidad ya no era posible. Una deva afectaría a los deudores de USD, entre ellos el Estado, pero la deflación requerida para subir el TCR manteniendo el TCN sólo sería posible con un estancamiento y un aumento del desempleo, que ya era altísimo.

Las exportaciones se estancaron y el PBI cayó del 98 al 01. Los blindajes y megacanjes no alcanzaron. El resto es conocido. Corridas contra el $ hicieron que el 19 y 20/12 renunciaran Cavallo y De la Rúa, con la peor crisis económica, política y social de la historia argentina.

El 6/1/02 el Congreso derogó la convertibilidad. La deuda y los depósitos bancarios se pesificaron. Argentina entró en cesación de pagos y devaluó el tipo de cambio, terminando la extensa -pero no por eso más exitosa- experiencia de la Convertibilidad.