,

33 tweets,

8 min read

Read on Twitter

1/ Ontem participei do Fórum de Economia da FGV. A matéria da Folha (abaixo) faz um resumo, mas colocarei mais alguns detalhes mais técnicos de minha fala aqui.

www1.folha.uol.com.br/mercado/2019/0…

www1.folha.uol.com.br/mercado/2019/0…

2/ Antes de começar, cabe apontar que a maioria das falas foi contra o ultra-neoliberalismo de Guedes e cia, não contra o liberalismo clássico do século XIX. Bresser inclusive abriu o evento explicando as diferenças entre as duas abordagens políticas.

Mas vamos aos detalhes.

Mas vamos aos detalhes.

3/ Vamos completar três anos de crescimento em torno de 1% e isso não pode ser creditado somente à recessão de 2014-16. Outros fatos contribuem para a lenta recuperação da economia brasileira. Que fatos? Enumerei 5 fatores:

4/ Primeiro, a recessão de 2014-16 ainda tem efeitos hoje, pois há grande ociosidade nas firmas, elevado desemprego e aumento da informalidade no mercado de trabalho. Nesse contexto é difícil que firmas e famílias aumentem seus gastos mesmo em um contexto de redução da SELIC.

5/ Segundo, a política econômica de Temer-Bolsonaro também explica parte da lenta recuperação, pois temos contração fiscal desde 2017 (mais detalhes a seguir), a SELIC demorou a cair e houve grande contração do crédito público, em cima de um grande corte já realizado em 2015.

6/ Terceiro, o cenário internacional mudou para pior a partir de 2018 e isso tem impacto sobre nosso crescimento. A guerra comercial EUA vs China e o colapso da Argentina também explicam parte de nossa lenta recuperação.

7/ Quarto, o cenário institucional interno continua ruim, com judicialização da política e politização da justiça. Na economia isso se reflete em lentidão para resolver questões jurídicas e regulatórias, que por sua vez atrasam investimentos públicos e privados.

8/ Quinto, e temos incerteza política, com novidades do Clã Bolsonara a cada dia. Vivemos uma espécie de reality show distópico ("Keeeping up with the Bolsonaros") que tem efeitos sobre decisões econômicas e também atrasa a recuperação.

9/ Voltando para economia, o que chama atenção atualmente é a longa estagnação após uma grande recessão. Em episódios anteriores a recuperação foi bem mais rápida, como mostra o gráfico abaixo.

10/ Focando na política macro. Uma das causas da lenta recuperação foi a lentidão da queda da SELIC. Lembrando, o BC parou o processo no início de 2018 devido a greve dos caminhoneiros (OK), mas poderia ter retomado a redução no final de 2018. Isso só ocorreu recentemente.

11/ Mas para ser justo com o BC, os erros de Ilan-Campos não foram o maior problema, pois eles podem ser corrigidos com redução mais rápida da SELIC no restante desse ano e início de 2020. O problema maior foi do lado fiscal, onde o governo abortou a recuperação em 2017.

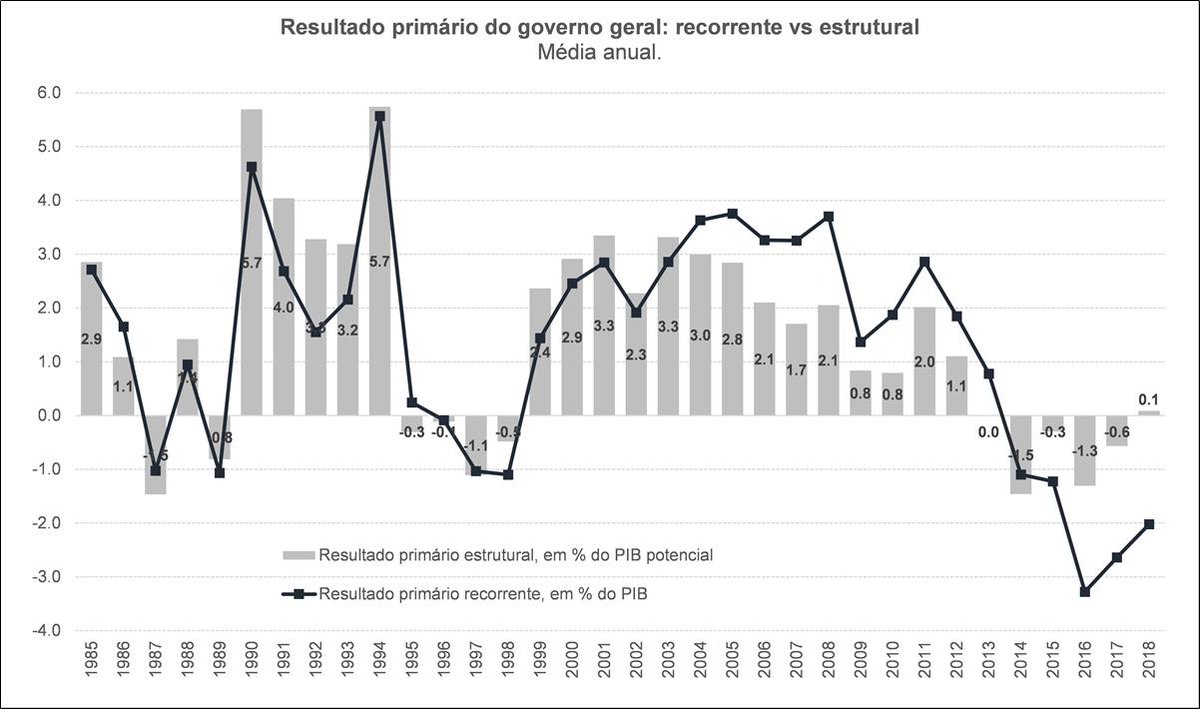

12/ Para analisar a política fiscal é preciso olhar para o resultado fiscal estrutural, isto é, para o resultado fiscal excluindo medidas temporárias (não recorrentes) e efeitos da própria economia das contas do governo.

13/ Traduzindo do economês, o resultado estrutural mede as decisões efetivas e duradouras do governo. O gráfico abaixo, de um trabalho do Manoel Pires e Braulio Borges, apresenta o resultado publicado pelo governo e o resultado primário estrutural em termos do PIB potencial

14/ Agora um ponto técnico, mas importante: o grau de estimulo da política fiscal é medido pela variação do déficit estrutural, não pelo seu nível. Por exemplo: a economia pode estar com déficit e ainda assim a política fiscal pode ser contracionista se o déficit estiver caindo.

15/ Digo isso por que alguns "especialistas" em política fiscal ainda dizem que nossa política é expansionista por que temos déficit. Trata-se de um erro que todo economista aprende a não cometer no 1o ano de curso (para o crescimento o que importa é a 1a diferença).

15/ Pois bem, e o que diz a primeira diferença do resultado estrutural? O déficit estrutural vem caindo desde de 2017, em outras palavras, temos um impulso fiscal negativo de aproximadamente 0,7% do PIB por três anos seguidos (gráfico abaixo com estimativa para 2019).

16/ Teoricamente a contração fiscal estrutural em curso poderia ser compensada pelo aumento do gasto privado. Essa é a hipótese da contração fiscal expansionista. Com ajuste fiscal a SELIC pode cair (aconteceu) e o gasto privado subir mais rapidamente (não aconteceu).

17/ Até meados de 2018, a maioria dos defensores do dreadteam Temer usava a contração fiscal expansionista como argumento para defender ajuste fiscal mais rápido. Baseado no que Krugman chamou de fada da confiança, diziam que a recuperação ocorreria mesmo com arrocho fiscal.

18/ Agora que já se passaram 3 anos, fica difícil defender que a fada da confiança vai nos salvar. Diante disso o argumento dos defensores do dreadteam Temer mudou para os "bond vigilantes" (outro termo criado por Krugman no debate dos EUA).

19/ E o que é a hipótese "bond vigilantes"? Que uma flexibilização fiscal será punida rapidamente pelo mercado via ataque especulativo, com aumento de juro e de câmbio. Possível? Sim. Provável? Depende de como for a flexibilização fiscal.

20/ Se o governo simplesmente abandonar o teto de gasto sem colocar nada no lugar, o efeito provável será um ataque especulativo ao real. Mas não é isso que aqueles que defendem mudança no teto argumentam. O que precisamos é de nova regra fiscal, não ausência de regra fiscal.

21/ Os antigos defensores da "fada da confiança", atuais defensores dos "bond vigilantes" vivem de criar espantalhos. Argumentam que qualquer mudança da regra fiscal transformaria o Brasil em Venezuela ou Argentina, sem explicar que há outras alternativas.

22/ Que alternativas? Uma regra fiscal que tenha meta de gasto corrente e libere o investimento. Que tenha cláusula de ajuste automático de despesa em caso de déficit excessivo, e cláusula de escape (flexibilização fiscal) em caso de recessão. Essa é a discussão relevante.

23/ E a mudança da regra fiscal não impede que outras reformas estruturais sejam feitas, como a reforma tributária e administrativa. Na verdade as duas coisas podem ser feitas ao mesmo tempo, em uma PEC única, como tenho defendido desde 2018.

24/ E enquanto os neoliberais de jardim de infância desviam a discussão na "casa dos economistas", o Congresso já debate alternativas. No senado, a PEC do Senador @jaqueswagner libera investimento do teto de gasto, no valor de até 1,5% do PIB previsto na lei orçamentária.

@jaqueswagner 25/ Na Câmara, o Deputado Pedro Paulo elabora revisão da regra fiscal, para controlar despesas mais efetivamente. Até agora o Deputado tem ido na direção errada, pois é assessorado somente pelo dreadteam, mas isso pode ser corrigido com contribuições construtivas da oposição.

@jaqueswagner 26/ Há saídas e hoje vale a pena aumentar o investimento e garantir o funcionamento de programas essenciais de governo em saúde, educação e segurança mesmo que isso implique emitir dívida. Por que? Por que a economia está bem abaixo do seu potencial e a taxa de juro caiu.

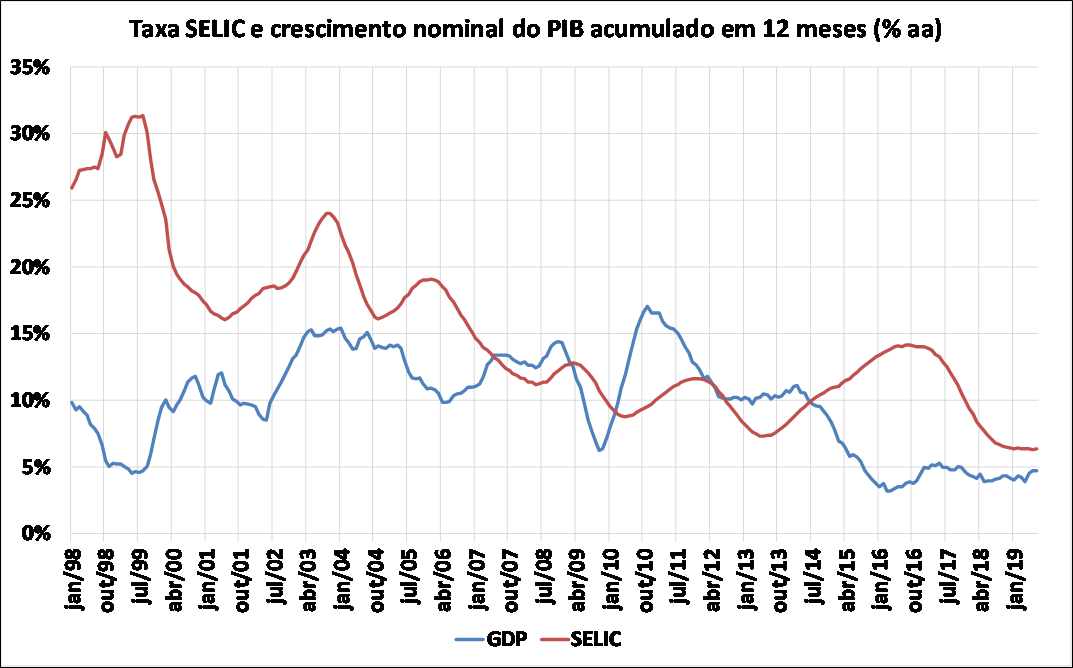

@jaqueswagner 27/ Em economia o custo financeiro do governo é geralmente medido pela diferença entre taxa de juro e crescimento da economia (o "r menos g"). Com a queda da SELIC, estamos nos aproximando do ponto onde o "r" pode ficar abaixo do "g" (figura abaixo).

@jaqueswagner 28/ Traduzindo do economês, está diminuindo o custo de financiar aumento do investimento público via dívida. Se o investimento for bem direcionado, e isso é crucial, podemos recuperar o crescimento mais rapidamente, com aumento da produtividade. Essa é a alternativa.

@jaqueswagner 29/ Do outro lado a estratégia do governo é aumentar a dose, "quebrar o piso" e aprofundar o arrocho fiscal em 2020. Mas como sabem que tudo tem limite, também querem flexibilizar o teto de gasto de modo envergonhado, reclassificando despesas como extra-teto.

@jaqueswagner 30/ É melhor reconhecer o problema, bem como que há mais de uma solução possível, sem espantalhos e ou hipóteses mágicas. Toda estratégia econômica tem risco e benefício. A opção de "quebrar o piso" concentra o risco nos mais pobres, que são mais afetados pela lenta recuperação.

@jaqueswagner 31/ A opção de mudar o teto para aumentar investimento e preservar programas sociais beneficia exatamente os mais pobres, sem necessariamente gerar ataque especulativo se for acompanhada das reformas estruturais necessárias, na tributação e na folha de pagamento da União.

@jaqueswagner 32/ Como sempre o maior desafio é político: construir consenso sobre uma estratégia de reforma fiscal mais progressista do que o "terrorismo de mercado" em curso. Mas isso não virá da equipe de ideologia econômica do governo. Se houver saída, ela virá do Congresso.

FIM

FIM