Interesante la nueva información y estimaciones que he encontrado de Disney ( $DIS ).

Darle amor al hilo y compartirlo e iré subiendo actualizaciones conforme vaya encontrando más info.

Ya hice un análisis de ella hace 9 meses extenso pero estos meses la cosa va rodada...

Darle amor al hilo y compartirlo e iré subiendo actualizaciones conforme vaya encontrando más info.

Ya hice un análisis de ella hace 9 meses extenso pero estos meses la cosa va rodada...

Llega a España el mes que viene el esperado Disney+, la plataforma OTT que está haciendo expandir múltiplos a $DIS y que puede llevarla a otro nivel de creación de contenido y monetización.

Un autentico home run para su rápida expansión en India y China.

¡400M para 2022!

Un autentico home run para su rápida expansión en India y China.

¡400M para 2022!

¿Cómo afecta esta expansión de Disney + a todo el negocio de la compañía?

Más contenido, mayor satisfacción del fandom, impulso de los parques y productos de consumo, mayor afinidad con los personajes e historias de Disney, más asistencia a cines y suscriptores y por lo tanto +$

Más contenido, mayor satisfacción del fandom, impulso de los parques y productos de consumo, mayor afinidad con los personajes e historias de Disney, más asistencia a cines y suscriptores y por lo tanto +$

Se está empezando a sospechar que el número de suscriptores sería mucho más elevado que las estimaciones iniciales.

Se estima que para 2021 se superen los 270 millones de suscriptores y por lo tanto la inversión entraría en break even y empezarían los beneficios en DTC.

$DIS

Se estima que para 2021 se superen los 270 millones de suscriptores y por lo tanto la inversión entraría en break even y empezarían los beneficios en DTC.

$DIS

Otra cuestión que los analista no calibraban correctamente era la posible entrada del servicio a precios tirados en India y China.

En India lo tiene fácil a través de Hotstar y en China el engagement de Marvel es de lo más altos del planeta.

En India lo tiene fácil a través de Hotstar y en China el engagement de Marvel es de lo más altos del planeta.

Todo estos números parecen de un carácter optimista comparándolo con el crecimiento de $NFLX en sus primeros 5 años, sin embargo Disney ya es conocido en todo el mundo, el público está mucho más acostumbrado a consumir streaming y el acceso a la red de fibra facilita las cosas.

Disney será agresiva en su expansión. La plataforma india Hotstar que es propiedad de $DIS tiene 700 millones de espectadores y Star India que también es de $DIS tiene 800 millones de espectadores mensuales.

Si se lanza Disney + en India a 1$, el alcance puede ser monstruoso.

Si se lanza Disney + en India a 1$, el alcance puede ser monstruoso.

En su estrategia agresiva de expansión está pactando con las distribuidoras más grandes del mundo como Verizon en EE.UU. o Canal + en Francia y conforme vaya aterrizando en otros países las distribuidoras que tengan Disney Channel se les ofrecerá la opción de Disney+

Con la generación de ingresos por esta expansión se podría llegar a unos 25 Billions de ingresos para dentro de 8 años y eso incluyendo la reducción de precios drástica en países más pobres como India o China.

Y todo esto sin contar los ingresos vía salas de cine.

$DIS

Y todo esto sin contar los ingresos vía salas de cine.

$DIS

Las estimaciones de ingresos por taquilla para los próximos 3 años son de media entorno a 9 Billions más por año.

Todo esto retroalimentaría después el servicio de streaming y todas las plataformas del grupo.

Una máquina de generación de cash y de autoabastecimiento.

$DIS

Todo esto retroalimentaría después el servicio de streaming y todas las plataformas del grupo.

Una máquina de generación de cash y de autoabastecimiento.

$DIS

Todo esto tendrá consecuencias y las más importantes son la caída de ingresos de un segmento de la compañía, hasta hace poco clave, como es la tele por cable.

Crecerá a niveles de inflación y haciendo el trasvase poco a poco al servicio online. Adaptándose a la disrupción.

$DIS

Crecerá a niveles de inflación y haciendo el trasvase poco a poco al servicio online. Adaptándose a la disrupción.

$DIS

Actualizándose las proyecciones salen diferentes casos de estimación de crecimiento dependiendo de si se es más o menos optimista.

También hay que tener en cuenta que al centrarse la empresa en un servicio de OTT se le debería de comenzar a tratar como semi-tecnológica.

También hay que tener en cuenta que al centrarse la empresa en un servicio de OTT se le debería de comenzar a tratar como semi-tecnológica.

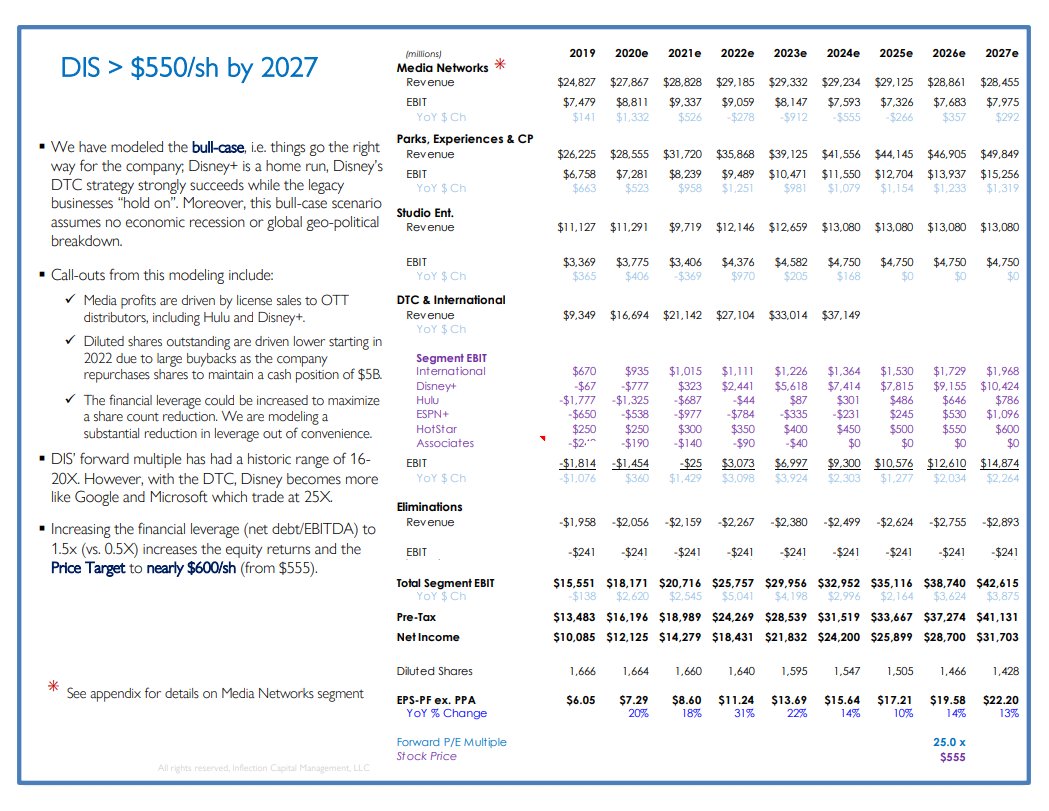

El escenario ideal y mega-optimista sería que la empresa tendría:

-CAGR del 13% del EBIT hasta 2027

-CAGR del 18% en EPS

Y valor intrínseco de 555$ para 2027

$DIS

-CAGR del 13% del EBIT hasta 2027

-CAGR del 18% en EPS

Y valor intrínseco de 555$ para 2027

$DIS

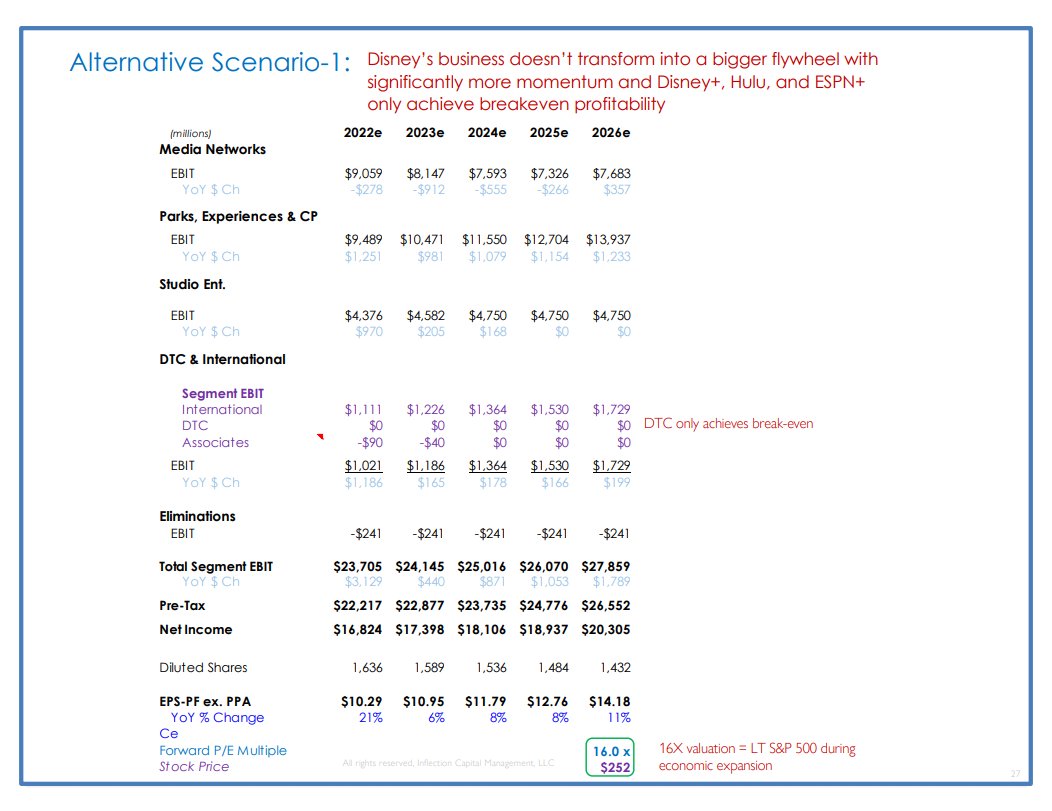

En el escenario neutral:

Se le rebajaría el múltiplo a 16 veces, el negocio no llegaría a transformarse del todo en tecnológico y Disney+, Hulu y ESPN+ llegarían a break- even.

Aprox $252 para 2026 si estamos en periodo de expansión por ese entonces...

$DIS

Se le rebajaría el múltiplo a 16 veces, el negocio no llegaría a transformarse del todo en tecnológico y Disney+, Hulu y ESPN+ llegarían a break- even.

Aprox $252 para 2026 si estamos en periodo de expansión por ese entonces...

$DIS

Y el escenario a la baja es el caso en que los medios de $DIS empeoren aún más, se recorte una ganancia del 30% de los estudios, un crecimiento moderado en parques y se llegara al break even en el servicio DTC.

Ahí hablaríamos de entorno a 176$ por acción para 2026.

Ahí hablaríamos de entorno a 176$ por acción para 2026.

Recalcar que todo esto son estimaciones de otros analistas profesionales y no las mías propias, pero sirven de ayuda de cómo ven otros profesionales, el futuro del sector y en la medianía estará lo razonable.

Es una empresa muy interesante y con grandísimo MOAT intangible.

Es una empresa muy interesante y con grandísimo MOAT intangible.

La valoración de Wells Fargo sobre Disney ( $DIS ) es de 173 dólares acción.

Estiman que el valor de la empresa sola, sin los servicios de streaming, es de 154$ + 19$ de la parte DTC.

Esta noche presenta resultados y aún sus cuentas están consolidando su fusión con FOX.

Estiman que el valor de la empresa sola, sin los servicios de streaming, es de 154$ + 19$ de la parte DTC.

Esta noche presenta resultados y aún sus cuentas están consolidando su fusión con FOX.