#COP26 & #GlobalSteel: Steel sector must invest in 2020s into climate-neutral technologies to meet emission reductions target + to get on a 1.5°C pathway. We examined the opportunities + challenges for a green asset transition of the steel sector in various countries. Thread👇1/6

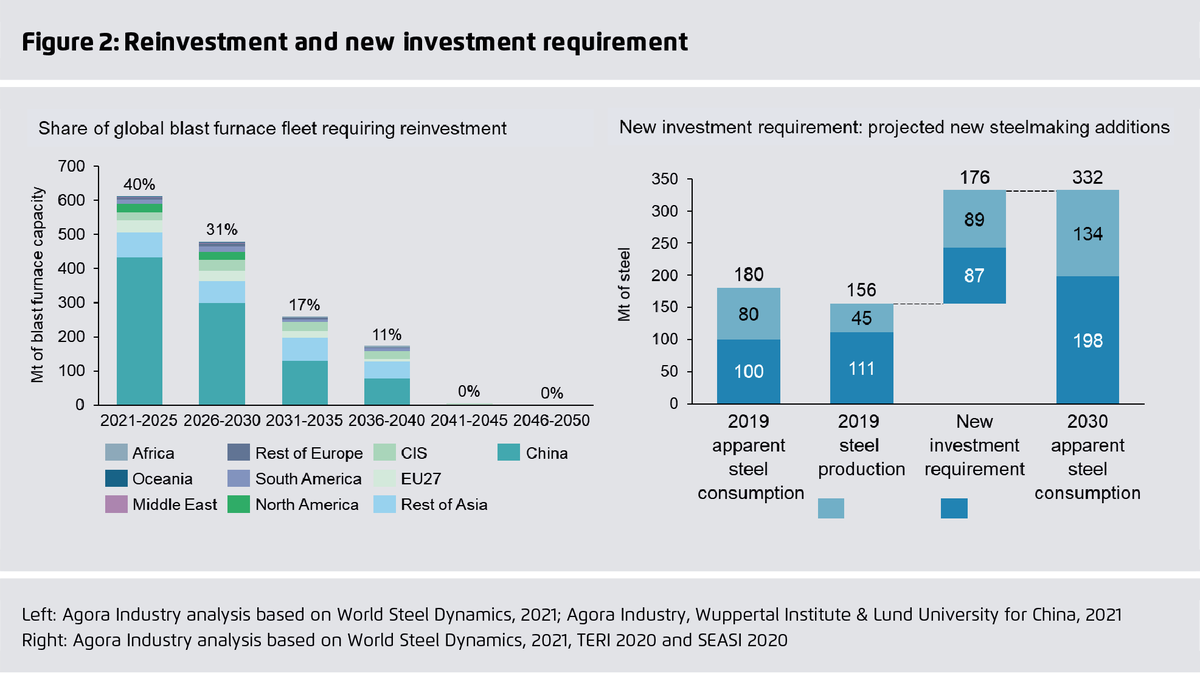

Finding 1: Before 2030, 71% of existing coal-based blast furnaces (1090 Mt) need reinvestment. Together with new investment in emerging markets (170 Mt), it must flow to low-carbon technologies to save jobs and align the sector with 1.5°C pathway. 2/6

Finding 2: #GlobalSteelTransformation must start in 2020s: key low-carbon technologies can be deployed now. Green steelmaking capacity before 2030 ➡️ many projects in pipeline. Operators should switch to secondary steel production + DRI, coal-based may be a dead-end road. 3/6

Finding 3: Moving from coal to clean is🔑to stay on 1.5°C pathway. How? Short extension of lifespan of old #blastfurnaces ▶️by 2025 invest in #DRI directly. Additional low-carbon #GlobalSteel capacity by 2030: 390 Mt of DRI + 278 Mt secondary steel. CO2-reduction: 1.3 Gt p.a. 4/6

Finding 4: A #GlobalSteelTransformation can enhance international cooperation + create a level playing field. A successful transition will make 1.3 million existing jobs future-proof & green + creates 240,000 new jobs in emerging markets. 5/6

The publication “Global Steel at a Crossroads: Why the global steel sector needs to invest in climate-neutral technologies in the 2020s” was produced in cooperation with @Wupperinst and @lunduniversity. Download the paper here 👉 bit.ly/3Exe4c2 #AgoraIndustry 6/6

• • •

Missing some Tweet in this thread? You can try to

force a refresh