,

93 tweets,

20 min read

Read on Twitter

1. Aquí un hilo "modo tuiter", que sin ser técnico-riguroso nivel miedo, si creo que será entretenido y aclarará algunas cosas interesantes al respecto de "LOS INTERESES DE SUS PRESTAMOS HIPOTECARIOS, EL IRPH, EL EURIBOR Y OTROS TIMOS HABITUALES". (Será largo, aviso 🤓)

2. Comencemos por el principio ... "Los fenicios ..." . No, es broma. Los prestamos hipotecarios se contratan por millones de consumidores para comprar sus viviendas. También por "no consumidores" y también para comprar otras cosas. Tratamos de los de "la vivienda".

3. Como se trata de un asunto delicado, y en general, ese tipo de contrato supone uno de los elementos patrimoniales y contractuales más importantes en la vida de las personas pobres (los ricos no necesitan prestamos para comprar su casa; los pobres si lo necesitamos), hay Leyes.

4. Muchas Leyes. Desde el Código Civil, la Ley Hipotecaria y sus Reglamentos; los Notariales, las leyes de Protección de Consumidores, toda una ristra de disposiciones del Banco de España y el Ministerio de Economía, hasta normas Europeas de todo tipo. Un negocio, muchas normas.

5. Las básicas. EL C. Civil. Se trata de un contrato. Debe ser un contrato con todos sus requisitos. Y no ser contrario a la ley, a la moral o a las buenas costumbres. Se trata ademas de un contrato que puede incluir condiciones. E incluso incluir fenómenos "aleatorios".

6. Si dos contratantes pactan condiciones, estas están sujetas a las normas elementales sobre obligaciones y contratos. Hay dos muy importantes:

7. Art 1115.

Cuando el cumplimiento de la condición dependa de la exclusiva voluntad del deudor,la obligación condicional será nula. Si dependiere de la suerte o de la voluntad de un tercero,la obligación surtirá todos sus efectos con arreglo a las disposiciones de este Código.

Cuando el cumplimiento de la condición dependa de la exclusiva voluntad del deudor,la obligación condicional será nula. Si dependiere de la suerte o de la voluntad de un tercero,la obligación surtirá todos sus efectos con arreglo a las disposiciones de este Código.

8. Artículo 1256.

La validez y el cumplimiento de los contratos no pueden dejarse al arbitrio de uno de los contratantes.

La validez y el cumplimiento de los contratos no pueden dejarse al arbitrio de uno de los contratantes.

9. ¿Pueden las partes pactar pagar intereses en un contrato de préstamos garantizado con una hipoteca? Si. Es más, deben, porque si no lo hacen, como su nombre indica, el prestamos es esencial y naturalmente gratuito. "Préstame el coche" es diferente a "te alquilo el coche".

10. Por mucho que se empeñe quien sea, sigue vigente una antigua norma en una Ley; en el Código de Comercio:

Art. 314.

Los préstamos no devengarán interés si no se hubiere pactado por escrito.

Art. 314.

Los préstamos no devengarán interés si no se hubiere pactado por escrito.

11. Pero como el dinero no es una cosa cualquiera, sino que es LA COSA, resulta que hay muchas más normas al respecto.

Ese mismo Código de Comercio sigue diciendo que "vale todo lo que pactes de intereses, 50% si quieres". Y no, resulta que hay otras normas que impiden eso.

Ese mismo Código de Comercio sigue diciendo que "vale todo lo que pactes de intereses, 50% si quieres". Y no, resulta que hay otras normas que impiden eso.

12. Las partes de esos contratos, en la inmensa mayoría una entidad financiera y la que se va a comprar su vivienda, pueden optar por dos modalidades.

- Un interés fijado claramente, para toda la vida del contrato, y vinculado al tiempo.

- Un interés no fijo. Que varia.

- Un interés fijado claramente, para toda la vida del contrato, y vinculado al tiempo.

- Un interés no fijo. Que varia.

13. Y no, no pueden pactar un interés del 50%. Eso se llama usura. Una Ley ya dijo que eso no valía, esta:

boe.es/buscar/doc.php…

En 1908 aún no "había" consumidores. Pero si contratantes "en inferioridad" de condiciones.

boe.es/buscar/doc.php…

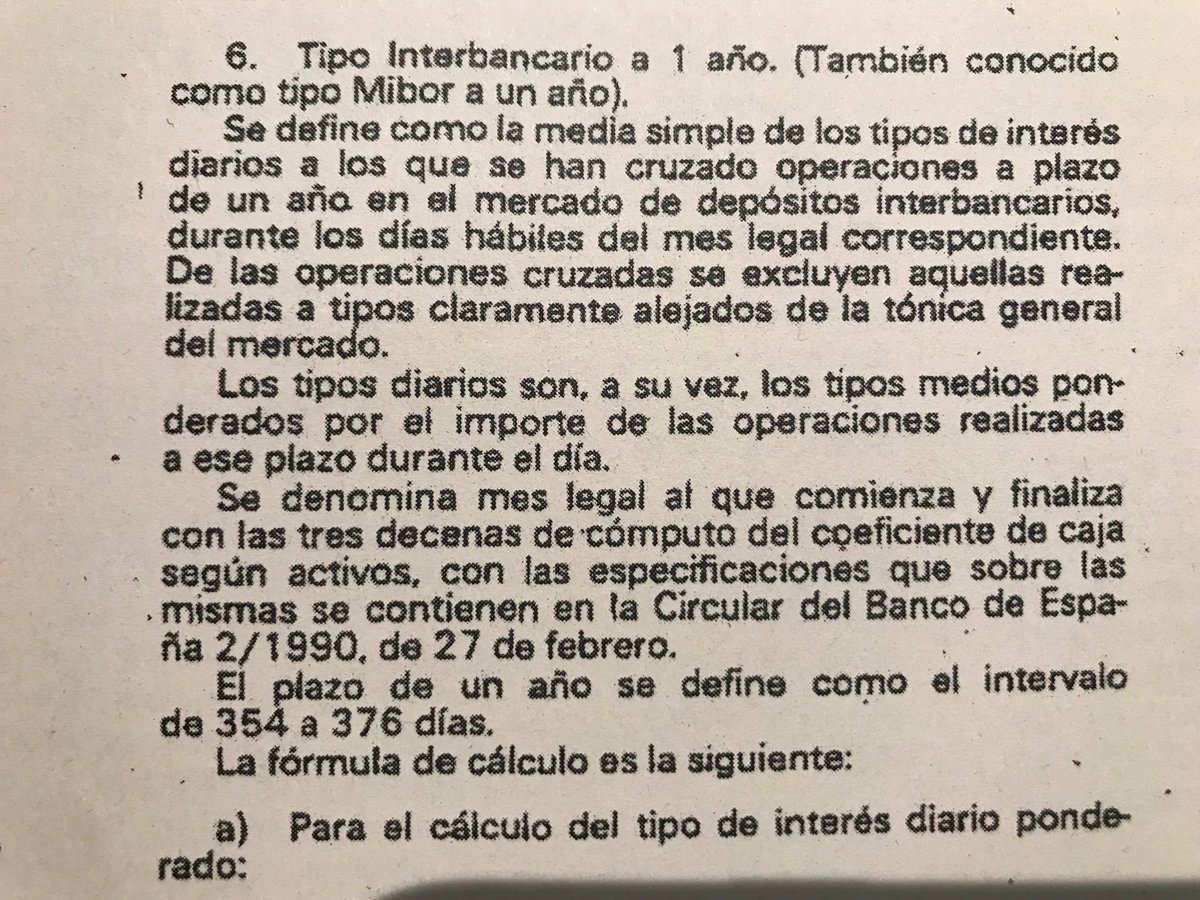

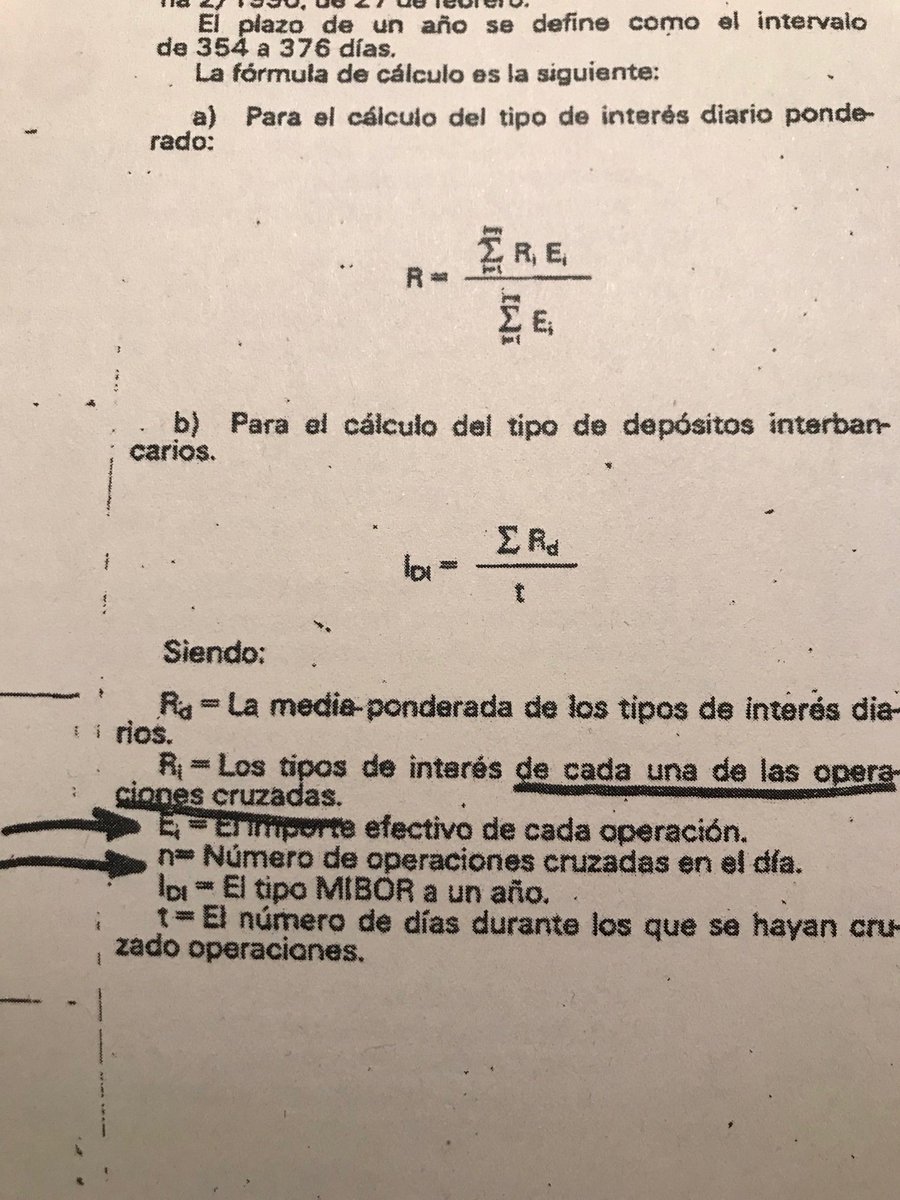

En 1908 aún no "había" consumidores. Pero si contratantes "en inferioridad" de condiciones.

14. Si las partes no pactaban un interés fijo, entonces podían pactar un interés "no fijo".

En realidad, el interés es "el precio" de LA COSA. O del dinero. O la contraprestación. Como quieran.

La Ley permite que las partes fijen el precio por referencia a algo.

En realidad, el interés es "el precio" de LA COSA. O del dinero. O la contraprestación. Como quieran.

La Ley permite que las partes fijen el precio por referencia a algo.

15. Siempre que la referencia permita determinar de alguna manera aceptable ese precio en un momento futuro. Y eso en general. En este tipo de contratos, al ser cuestión "de vida o muerte" para una parte contratante,la prestataria,y tratarse de un bien esencial, hay limitaciones.

16. Desde mediados de los años 80 del siglo XX, aquí, comienzan a dictarse normas sobre eso de "los intereses variables". La "idea" era proteger a los "consumidores", un concepto nuevo en materia de contratación, que comenzaba a asentarse en el Derecho.

17. Esas normas se dictaban para que fueran cumplidas por los bancos, las cajas y demás entidades financieras. Y proteger a los prestatarios. El antecedente principal esta en este BOE:

boe.es/boe/dias/1990/…

boe.es/boe/dias/1990/…

18. Como ya en los años 90 comenzó a fondo la era de la informática en la banca, las cosas se modernizaron mucho. Se crearon "nuevos mercados". Y se pensó que era buena idea que los tipos de interés variables se remitieran a esos "mercados".

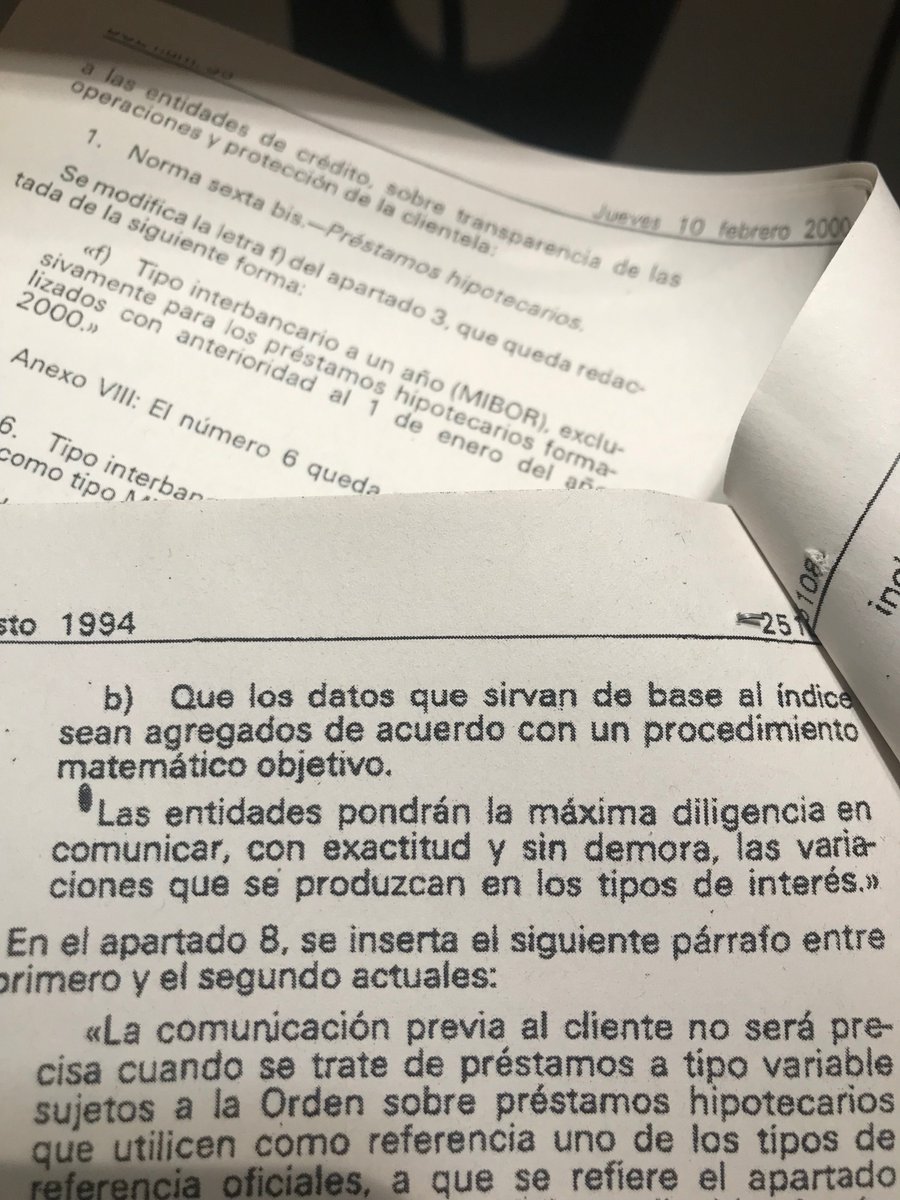

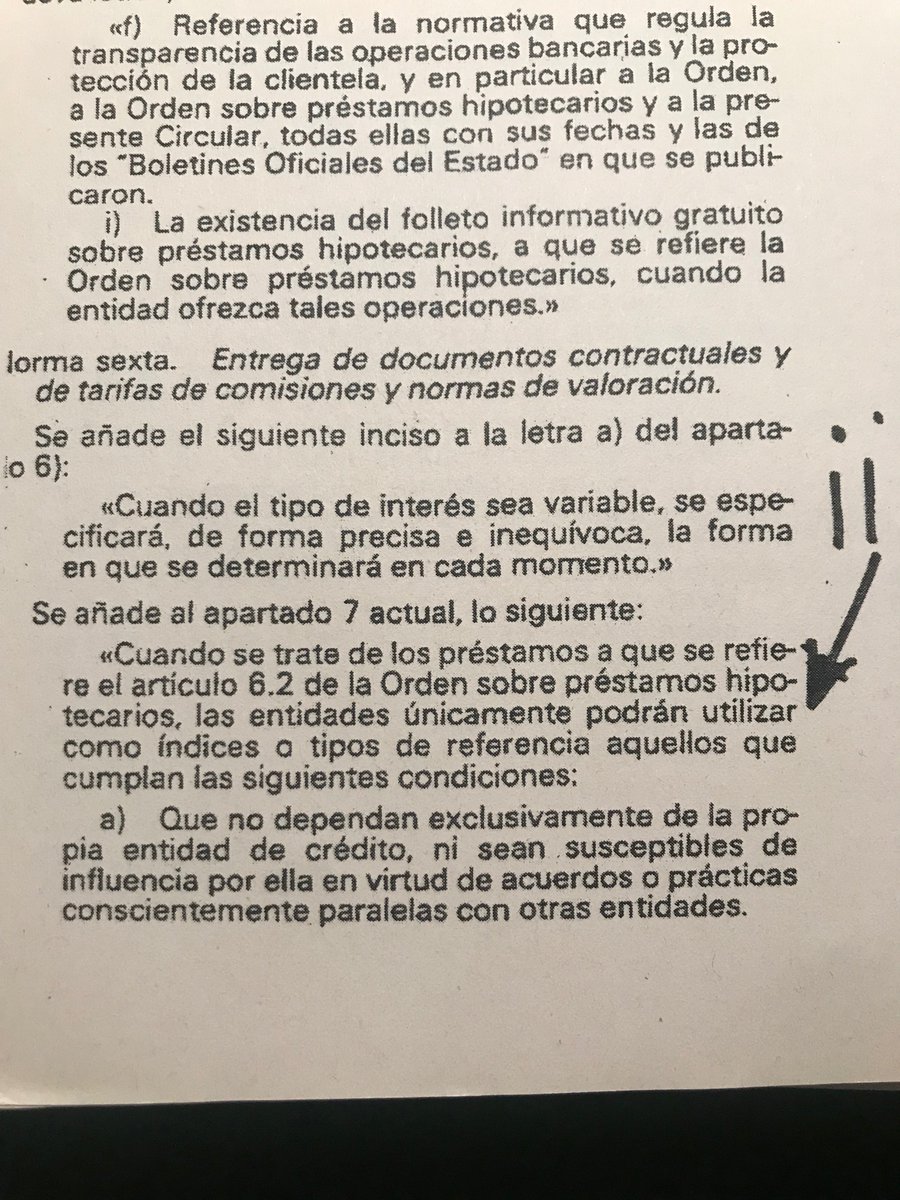

19. Así llegamos a la norma fundacional:

boe.es/boe/dias/1994/…

Ahí se encuentra jurídicamente el nacimiento del Derecho contemporáneo sobre intereses variables en los préstamos hipotecarios para adquirir una vivienda.

Norma que no conoce casi nadie. Y que entienden menos.

boe.es/boe/dias/1994/…

Ahí se encuentra jurídicamente el nacimiento del Derecho contemporáneo sobre intereses variables en los préstamos hipotecarios para adquirir una vivienda.

Norma que no conoce casi nadie. Y que entienden menos.

20. En ella se dicen cosas alucinantes. Por ejemplo:

En el BOE dicen respecto al IRPH que "seria conveniente aplicarle un diferencia negativo".

Si usted tiene un IRPH como referencia seguro que le pusieron un diferencia negativo, ¿no?

En el BOE dicen respecto al IRPH que "seria conveniente aplicarle un diferencia negativo".

Si usted tiene un IRPH como referencia seguro que le pusieron un diferencia negativo, ¿no?

21. No, claro que no. Porque a usted nunca le han explicado como se iba a determinar el precio que usted iba a pagar en concepto de intereses. Solo, si tenia suerte, le decían:

"Fijo, más caro. Variable, tenemos estos de aquí, mírelos"

Pero, ¿recuerda que le explicaran algo?

"Fijo, más caro. Variable, tenemos estos de aquí, mírelos"

Pero, ¿recuerda que le explicaran algo?

22. No, no puede recordar nada, porque el préstamos se lo "vendió" una persona que tampoco entendía como funcionaban. Ni era capaz de explicarles nada, porque no sabía nada ni entonces, ni hoy. No estaban preparadas ni lo están.

23. Para ello hay que estudiar y comprender.

Váyanse a la página 4 de este documento en pdf, el BOE, y lean que dice de cada uno de los índices el ANEXO VII:

1 IRPH Bancos, 2 IRPH Cajas y 3 IRPH Entidades:

boe.es/boe/dias/1994/…

Váyanse a la página 4 de este documento en pdf, el BOE, y lean que dice de cada uno de los índices el ANEXO VII:

1 IRPH Bancos, 2 IRPH Cajas y 3 IRPH Entidades:

boe.es/boe/dias/1994/…

24. ¿Han entendido que quiere decir la norma, como se formará el número de cada índice, quien lo formará, cómo se aplica la fórmula y que significará eso en su contrato y en su cuota mensual?

No se preocupen. La mayoría de las/los jueces tienen hipotecas y tampoco lo entienden.

No se preocupen. La mayoría de las/los jueces tienen hipotecas y tampoco lo entienden.

25. El número es la media de " a cuanto" se pagan los prestamos que las mismas entidades están concediendo a gente como usted en el mes anterior. El número, por tanto, lo forman las entidades financieras, según compitan (o no) en el mercado de venta de hipotecas. Incluida la suya

26. Y claro,"a cuanto se pagan" incluye todo tipo de préstamos para adquirir vivienda y todo lo que incluye el precio. Incluye préstamos a IRPH, préstamos a Mibor/Euribor, préstamos con sus "diferenciales" y sus comisiones.

27. Deberían de haberle informado que "su entidad" participaba en la determinación de ese número, en un porcentaje que podía oscilar entre el 3-4% o hasta el 15%. Dependiendo de factores complejos que usted no iba a entender.

28. A usted le importaba si era "más estable" o si "era más caro", ¿verdad?

Y ¿qué el IRPH por diseño, siempre incluirá los préstamos concedidos "a Euribor", más el diferencial, y que por tanto, así es difícil que sea más bajo que el Euribor, se lo dijeron?¿verdad?

¿No?

Y ¿qué el IRPH por diseño, siempre incluirá los préstamos concedidos "a Euribor", más el diferencial, y que por tanto, así es difícil que sea más bajo que el Euribor, se lo dijeron?¿verdad?

¿No?

29. Claro, pensará que si se lo hubieran dicho, lo recordaría, y si le hubieran aclarado que el Euribor seria siempre más "barato", usted hubiera cogido ese Mibor o Euribor, por supuesto.

30. Y si le hubieran explicado que en realidad el tipo de interés seria el que el conjunto de entidades decidamos entre nosotras .... ya sin dudarlo, desde luego.

31. Aunque, por supuesto, en tal caso, tendrían que haberle explicado de la misma manera y con la misma claridad, que era el Mibor, o que es el Euribor.

"Son los índice oficiales. Son los que se publican. Los publica el Banco de España".

Con eso a usted le basta, por supuesto.

"Son los índice oficiales. Son los que se publican. Los publica el Banco de España".

Con eso a usted le basta, por supuesto.

32. Probemos de nuevo a leer la norma, el BOE, pero esta vez, váyanse a la segunda página, para ver que requisitos elementales debe cumplir cualquier índice variable. Pagina 2 del pdf

boe.es/boe/dias/1994/…

boe.es/boe/dias/1994/…

33. O no. Eso no es suficiente. ¿Que tal si le hubieran dicho "el tipo de interés, el número, lo que pagaran en concepto de intereses en cada cuota mensual, ser el que yo, el banco, y mis amigos, los otros bancos, digamos, le parece"?

Se supone que eso es imposible.

Se supone.

Se supone que eso es imposible.

Se supone.

34. La suposición se basa en que el BOE, "La Ley", regulaba el índice, y el Banco de España "lo controlaba". Se supone que el Mibor/(Euribor, ojo, no) era un número que resultaba de "la media a la que los bancos se hacían entre ellos depósitos a plazo fijo a un año":

35. La confianza en ese índice es tan legítima que incluso se describe punto por punto como es "ese mercado interbancario":

36. Un "Mercado" de dinero de verdad, con sus importes, sus precios, sus riesgos, sus controles, sus ... ¿sus garantías?

Podría decirse que casi, que si, que tenia hasta sus garantías.

¿Recuerdan si al firmar su hipoteca le explicaron algo de esto? ¿Le explicaron algún riesgo?

Podría decirse que casi, que si, que tenia hasta sus garantías.

¿Recuerdan si al firmar su hipoteca le explicaron algo de esto? ¿Le explicaron algún riesgo?

37. Y, si ha comprendido usted algo, ¿se imagina un mercado donde los bancos se presten dinero entre ellos, y el banco que presta pague por prestar el dinero al banco prestatario? ¿Se imagina todos los días al banco perdiendo dinero?

"Es el mercado, amigo" , dijo RR

"Es el mercado, amigo" , dijo RR

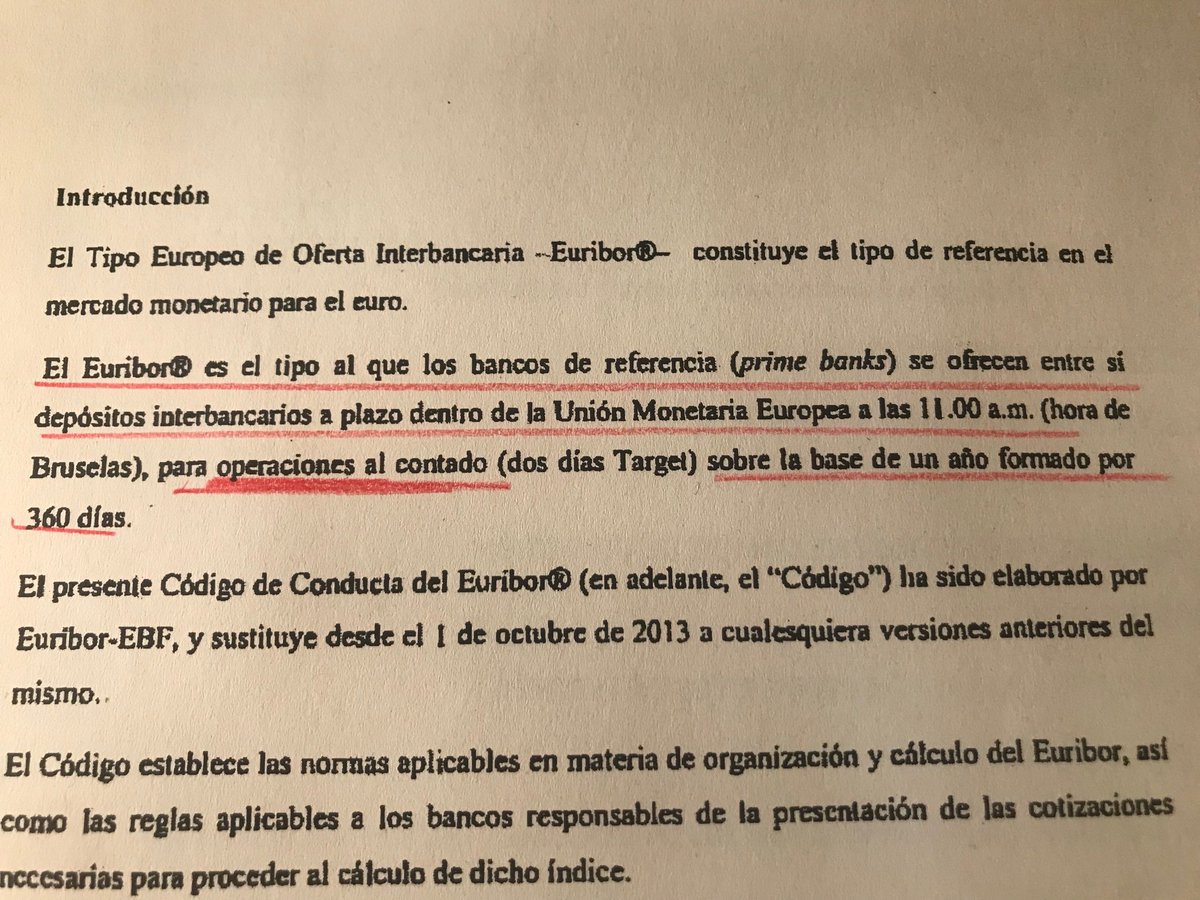

38. Veamos ahora que es el Euribor.

Resulta que los "Poderes" económicos y nosotros, los ciudadanos, pensamos que una moneda única era una buena idea. Inventamos el euro y el EEE. Espacio Económico Europeo. El mercado más chulo del mundo.

Resulta que los "Poderes" económicos y nosotros, los ciudadanos, pensamos que una moneda única era una buena idea. Inventamos el euro y el EEE. Espacio Económico Europeo. El mercado más chulo del mundo.

39. Así que nuestros ministros y el Banco de España, pensando en todos los consumidores, añadió a los índices "oficiales" y "permitidos" en los prestamos hipotecarios para adquirir viviendas, un índice más. El Euribor.

"Lo mismo que el Mibor, pero en euros, no en pesetas".

"Lo mismo que el Mibor, pero en euros, no en pesetas".

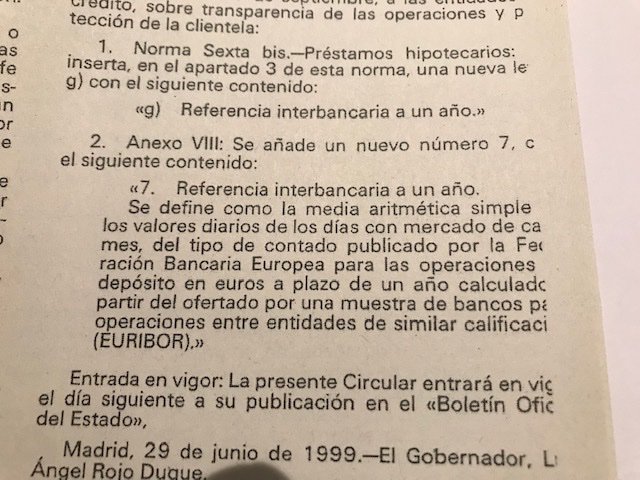

40. Y , no un "mercado" cualquiera, sino el mercado total de los bancos de Europa. Los mejores, mayores y reputados bancos.

Eso sucedió en 1999.

Aquí, en este BOE. 👇

boe.es/boe/dias/1999/…

Eso sucedió en 1999.

Aquí, en este BOE. 👇

boe.es/boe/dias/1999/…

41. Y ahí, queridas personas que creen que porque las "cosas" sean "oficiales" y se "publiquen el BOE", ya está todo controlado y es correcto, empezó el lío y lo que ha significado y significa la mayor estafa de la Historia.

42. Todo parecía en orden. Además de IRPH y Mibor, había

"Euribor".

Bien, que felicidad. Eso era un "mercado mayor, más grande, era Europa"; uuuaaaauuu¡¡¡

¿Qué podía salir mal?

"Euribor".

Bien, que felicidad. Eso era un "mercado mayor, más grande, era Europa"; uuuaaaauuu¡¡¡

¿Qué podía salir mal?

43. Todo. Podía e iba a salir mal todo. Para nosotros, claro, para ellos comenzaba la mejor época de su historia.

Así, para empezar, el MIbor "desapareció" al poco tiempo:

Así, para empezar, el MIbor "desapareció" al poco tiempo:

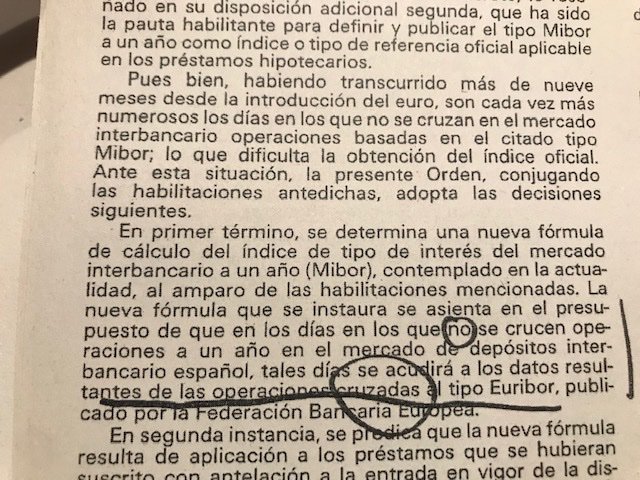

45. ¡¡Resultaba que no había operaciones, ni en pesetas ni en euros, contantes y sonantes, en el mercado interbancario español ¡¡¡

Que contrariedad.

No había préstamos entre bancos y cajas españolas como para que el índice y por tanto su cuota mensual de hipoteca, fuera fiable

Que contrariedad.

No había préstamos entre bancos y cajas españolas como para que el índice y por tanto su cuota mensual de hipoteca, fuera fiable

46. Bueno, que no cunda el pánico, había operaciones en el mercado grande, el de los "bancos europeos", y de ahí sacamos el número, el índice, y lo que usted pagaría de cuota mensual de hipoteca. Hala, todo bien. Dispérsense.

47. No, no, vuelvan, vuelvan¡¡¡

¿No han notado nada?

¿En serio?

¿Nada les parece extraño?

¿Les resultan similares el Mibor y el Euribor?

¿Seguro?

Mírenlos bien.

¿No han notado nada?

¿En serio?

¿Nada les parece extraño?

¿Les resultan similares el Mibor y el Euribor?

¿Seguro?

Mírenlos bien.

48. El "interbancario" ya sea nacional o europeo, parece un mercado de operaciones al contado de depósitos a plazo fijo de un año entre bancos. Parece.

Lo que pasa es que si leemos bien, si nos fijamos, cualquier parecido es mera coincidencia.

Lo que pasa es que si leemos bien, si nos fijamos, cualquier parecido es mera coincidencia.

49. Resulta que el Euribor se forma con

"valores".

"del tipo de contado"

"publicado"

"Federación Bancaria Europea"

"para operaciones"

.... 🧐🧐🤔🤨

Todo parece "normal" ...

"valores".

"del tipo de contado"

"publicado"

"Federación Bancaria Europea"

"para operaciones"

.... 🧐🧐🤔🤨

Todo parece "normal" ...

50. Incluso, "muy normal" ...

" para las operaciones de depósito en euros a plazo de un año calculado a partir del ofertado por una muestra de bancos para operaciones entre entidades de similar calificación (EURIBOR)"

Incluso repite la palabra operaciones dos veces. 🤓

" para las operaciones de depósito en euros a plazo de un año calculado a partir del ofertado por una muestra de bancos para operaciones entre entidades de similar calificación (EURIBOR)"

Incluso repite la palabra operaciones dos veces. 🤓

51. No debería de haber ningún problema. Pero entonces ...

¿Por qué en este caso no hay ninguna fórmula en el BOE, como sucede con los demás índices?

¿Por qué no se describen los elementos del índice, como en los demás?

¿Quién lo controla?

😳😳

¿Por qué en este caso no hay ninguna fórmula en el BOE, como sucede con los demás índices?

¿Por qué no se describen los elementos del índice, como en los demás?

¿Quién lo controla?

😳😳

52. Ya que estamos, unas preguntas más:

¿Eso no lo publica el Banco de España?

¿Ni el Banco Central Europeo?

Pero ... entonces, esto del Euribor ... ¿qué es exactamente?

¿Eso no lo publica el Banco de España?

¿Ni el Banco Central Europeo?

Pero ... entonces, esto del Euribor ... ¿qué es exactamente?

53. Empecemos por el principio ... "Los fenicios ...."

Unos que ya manejaban dinero antes que los demás.

Bueno, pues el principio es que la Federación Bancaria Europea es una asociación civil, sin animo de lucro, residenciada en Bruselas, en la calle Montoyer, numero 10.

BUsq

Unos que ya manejaban dinero antes que los demás.

Bueno, pues el principio es que la Federación Bancaria Europea es una asociación civil, sin animo de lucro, residenciada en Bruselas, en la calle Montoyer, numero 10.

BUsq

54. Sujeta a la Ley de asociaciones civiles de Bélgica, y compuesta a su vez por las asociaciones nacionales sin ánimo de lucro de los bancos de cada país. La CECA y la AEB, desde Spain, por ejemplo.

55. Vaya, se preguntaran ustedes ... ¿ entonces, eso no es una autoridad bancaria ni un organismo oficial, ni ...?

No, queridas, queridos, eso es lo que es. Un club social. Sin animo de lucro y sin responsabilidad de ningún tipo.

(Por cierto, busquen fotos de ese sitio, a ver).

No, queridas, queridos, eso es lo que es. Un club social. Sin animo de lucro y sin responsabilidad de ningún tipo.

(Por cierto, busquen fotos de ese sitio, a ver).

56. Pero aún hay más.

¿Entonces, el número no lo publica el Banco Central o el Banco de España?

Pues no. El número lo publicaba Thomson Reuters (¿les suena?) y ahora (hoy) lo hace una empresa Australiana.

En la web de estos señores.

¿Entonces, el número no lo publica el Banco Central o el Banco de España?

Pues no. El número lo publicaba Thomson Reuters (¿les suena?) y ahora (hoy) lo hace una empresa Australiana.

En la web de estos señores.

59. Bueno, no nos pongamos nerviosos.

Vale, es una cosa privada, no oficial. No lo publican los Bancos Centrales. De acuerdo. Estos solo recibe los datos que les mandan unas empresas privadas de comunicación, y los mandan al BOE.

No tiene nada de malo.

Vale, es una cosa privada, no oficial. No lo publican los Bancos Centrales. De acuerdo. Estos solo recibe los datos que les mandan unas empresas privadas de comunicación, y los mandan al BOE.

No tiene nada de malo.

60. Además, se supone que se trata de operaciones entre bancos, de distintos países, vaya, son muchos, es difícil "que pase nada".

... Y ¿habrá unas normas, unas reglas, en algún lado?

... al menos, en mi hipoteca ponía ... pone ....

... Y ¿habrá unas normas, unas reglas, en algún lado?

... al menos, en mi hipoteca ponía ... pone ....

61. Pues no. Lo siento. En su hipoteca no pone nada. Y no hay normas en ningún sitio.

Bueno, mejor dicho, no las había. En 2016 dictaron una. Que no se cumple. Un Reglamento de la UE, sobre esta cosa.

Y usted no puede descifrar que quiere decir la definición del BOE..

Bueno, mejor dicho, no las había. En 2016 dictaron una. Que no se cumple. Un Reglamento de la UE, sobre esta cosa.

Y usted no puede descifrar que quiere decir la definición del BOE..

62 . Porque el BOE dice " ... calculados a partir del ofertado por una muestra de bancos ..."

Y, eso que diablos significa. ¿NO eran operaciones, NO era un mercado, NO eran tipos al contado ... ?

Y, eso que diablos significa. ¿NO eran operaciones, NO era un mercado, NO eran tipos al contado ... ?

63. Vaya, vaya, vaya .... cuantas cosas estamos descubriendo, eh?

¿Recuerdan si les explicaron en el banco como se formaba? ¿O si le dijeron donde mirar y leer acerca de eso del Euribor?

Imagino que no. Pero eso tiene fácil solución. Todo está aquí:👇

emmi-benchmarks.eu/euribor-org/eu…

¿Recuerdan si les explicaron en el banco como se formaba? ¿O si le dijeron donde mirar y leer acerca de eso del Euribor?

Imagino que no. Pero eso tiene fácil solución. Todo está aquí:👇

emmi-benchmarks.eu/euribor-org/eu…

64. Ein?, cómo?, qué usted no tiene el nivel de inglés ultra-técnico-económico necesario para entender nada, ni para buscar las "reglas" de cd firmó su hipoteca .... ?, que son distintas, porque esta gente las cambia cuando quieren ....

No se preocupe, vamos a resolver eso.

No se preocupe, vamos a resolver eso.

65. Aclaremos que no son reglas, ni normas, ni nada. En nuestro Derecho, y en el Derecho UE, lo que hay en esa web y publica esa asociación de banqueros, son anuncios, publicidad, propaganda o, si acaso, ofertas al público.

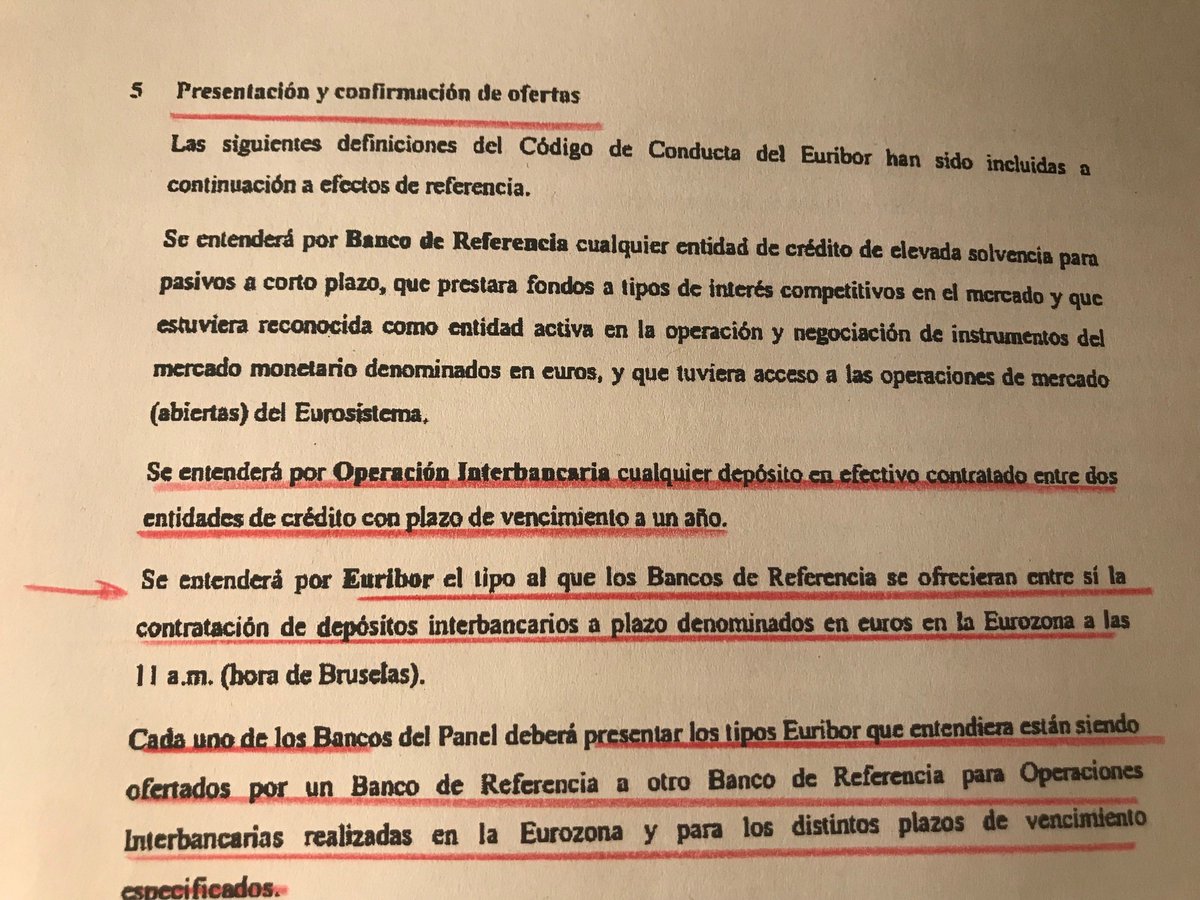

66. Veámoslas, vamos con la versión de 2013 (ya, ya se que no sabía usted que había varias versiones; pero si, cada vez que salta a la luz una trampa, hacen como les preocupa algo, y como que cambian algo. Pista: no) :

67. Definiciones:

68 Más definiciones. ¿Qué es un banco y qué es una operación? Igualito, igualito, que nuestro BOE:

69. Comienza el cachondeo:

70 . Unnmmomennnntoooo ....

¿Cómo que "habrán de comunicar lo que cada uno de ellos entienda que están haciendo otros dos"' ?????

¿¿¿¡ Qué eso de "se estuvieran ofreciendo" '''??????

¡¡¡¡¡¡¡¡ Y las operaciones al contado en euros ??? 😱😱

¿Cómo que "habrán de comunicar lo que cada uno de ellos entienda que están haciendo otros dos"' ?????

¿¿¿¡ Qué eso de "se estuvieran ofreciendo" '''??????

¡¡¡¡¡¡¡¡ Y las operaciones al contado en euros ??? 😱😱

71. No se vayan, aún hay más, en el mismo "manual":

72. ¿Ofertas? ¿Hablan de ofertas?

Un banco manda lo que el cree que están haciendo otros dos que no son él ... ¿en serio?

Un banco manda lo que el cree que están haciendo otros dos que no son él ... ¿en serio?

73. NO ME LO PUEDO CREER ... OFERTAS ...

NO ES POSIBLE ...

NO ES POSIBLE ...

74. Si,si que es posible. Esto es solo una versión de "las regla". En las versiones de 2013. Hay otras, anteriores, en las que es curioso leer en el original en ingles que el euribor es el conjunto de datos que manda cada banco respecto a lo que él "belive" hacen los demás bancos

75. No hay manera, según "sus reglas", de saber que han hecho y que hacen. Si hacen operaciones o solo se trata de una encuesta que se hacen a ellos mismos cada mañana.

Lo curios es que por una "manipulación continuada" de 2005 a 2008 , recocida por algunos de los bancos ..

Lo curios es que por una "manipulación continuada" de 2005 a 2008 , recocida por algunos de los bancos ..

76. ... se han llegado a imponer multas de miles de millones de euros. Miles de millones.

¿Una multa por una opinión? Porque según sus "reglas", el Euribor es lo que cada banco opina o cree que hacen otros.

¿O una multa por manipular datos de operaciones?

¿Hay operaciones?

¿Una multa por una opinión? Porque según sus "reglas", el Euribor es lo que cada banco opina o cree que hacen otros.

¿O una multa por manipular datos de operaciones?

¿Hay operaciones?

77. Miren:

Una multa por falsear el índice:

eur-lex.europa.eu/legal-content/…

Y aquí, la última:

eur-lex.europa.eu/legal-content/…

Mucho más, aquí:

ec.europa.eu/competition/el…

Una multa por falsear el índice:

eur-lex.europa.eu/legal-content/…

Y aquí, la última:

eur-lex.europa.eu/legal-content/…

Mucho más, aquí:

ec.europa.eu/competition/el…

78. ¿En serio creyeron que los bancos iban a dejar en manos de "un mercado real y con riesgos" la determinación de cuanto iban a pagar ustedes por sus hipotecas y cuanto les iban a pagar ellos por sus ahorros?

79. Nunca ha habido operaciones. Simplemente, entre todos los bancos van "mandando" cada día un número, y van "moviendo" el índice a su antojo. No hay más.

SI alguien cree que hay operaciones, que las busque en los balances. Que las pida a su banco. O en un Juzgado.

SI alguien cree que hay operaciones, que las busque en los balances. Que las pida a su banco. O en un Juzgado.

80. Ahora, relacionen eso con las Cláusulas Suelo. El banco como acreedor.

O, relacionen eso con las Preferentes.

O Bonos. O cualquier papel en el que el banco sea deudor.

¿Los SWAPS? Ja. Ja-ja-ja.

O, relacionen eso con las Preferentes.

O Bonos. O cualquier papel en el que el banco sea deudor.

¿Los SWAPS? Ja. Ja-ja-ja.

81. No hay que ser muy listo para deducir que no es posible que los bancos lleven dos años haciendo operaciones diariamente con tipos negativos a un año.

Dos años.

Ni para comprender que el interbancario a una semana no puede estar aproximándose al - 0'5%.

No.

Dos años.

Ni para comprender que el interbancario a una semana no puede estar aproximándose al - 0'5%.

No.

82. Algunas personas, los ricos, las ricas, han llegado ahí.

Y por eso están demandado a los bancos, porque "sus inversiones" no han rendido lo que debieran ...

elindependiente.com/economia/2019/…

Algunos, incluso han llegado a acuerdo ...

elindependiente.com/economia/2017/…

Los ricos.

Y por eso están demandado a los bancos, porque "sus inversiones" no han rendido lo que debieran ...

elindependiente.com/economia/2019/…

Algunos, incluso han llegado a acuerdo ...

elindependiente.com/economia/2017/…

Los ricos.

83. ¿Ustedes son ricos o ricas?

Imagino que no.

Pues a ustedes no les protege nadie, ni pueden hacer nada.

¿O no?

Bueno, al menos ahora ya saben algo más sobre IRPH, Euribor, y por qué pagan lo que pagan y han pagado lo que han pagado.

Ahora si tiene información.

Imagino que no.

Pues a ustedes no les protege nadie, ni pueden hacer nada.

¿O no?

Bueno, al menos ahora ya saben algo más sobre IRPH, Euribor, y por qué pagan lo que pagan y han pagado lo que han pagado.

Ahora si tiene información.

84. Lo curioso, es que todo esto, debería habérselo dicho su banco ...

Gracias por llegar a hasta aquí, si ha llegado.

Gracias por llegar a hasta aquí, si ha llegado.

85. Durante todos estos años los Juzgados y Tribunales, el Tribunal Supremo, el Banco de España y los Gobiernos, diciendo que los índices no se pueden discutir, ni investigar ni denunciar.

¿Entienden ahora la transcendencia del TJUE y el IRPH?

Alguien ha dicho ... ¿cómo qué no?

¿Entienden ahora la transcendencia del TJUE y el IRPH?

Alguien ha dicho ... ¿cómo qué no?

86. Y bueno, como decíamos, hay muchas normas. Entre ellas el RDL 1/2007, si, el de protección de consumidores.

Ahí se dice que son cláusulas abusivas, dos cosas, diferentes, pero que son nulas las dos:

Miren los dos siguientes tuits. 😅

Ahí se dice que son cláusulas abusivas, dos cosas, diferentes, pero que son nulas las dos:

Miren los dos siguientes tuits. 😅

87. " ... todas aquellas estipulaciones no negociadas individualmente y todas aquéllas prácticas no consentidas expresamente que, en contra de las exigencias de la buena fe causen, en perjuicio del consumidor y usuario, un desequilibrio importante de los derechos y obligaciones

88. ... de las partes que se deriven del contrato."

89. La pregunta:

¿Lo que han hecho los bancos, todos, es una práctica no consentida expresamente por usted, que además le ha causado un perjuicio?

Manipular el Euribor es eso? Y el IRPH, es eso?

Es algo oscuro, o transparente, todo esto? ...

¿Lo que han hecho los bancos, todos, es una práctica no consentida expresamente por usted, que además le ha causado un perjuicio?

Manipular el Euribor es eso? Y el IRPH, es eso?

Es algo oscuro, o transparente, todo esto? ...

90. Hasta ahora, la respuesta de los Tribunales, es NO

NO, NO SEA USTED PESADO. NO INSISTA.

NO, NO SEA USTED PESADO. NO INSISTA.

91. No nos conocen, claro.

Empezamos todo esto un grupo de abogados y abogadas y algunas personas que "eran otras cosas" 😘, hasta las multas; ahora nos vamos a quedar quietos y no vamos a insistir.

#NoQueVa

Empezamos todo esto un grupo de abogados y abogadas y algunas personas que "eran otras cosas" 😘, hasta las multas; ahora nos vamos a quedar quietos y no vamos a insistir.

#NoQueVa

92. Veremos que hacen los Tribunales cuando a los ricos, a los inversores, empiecen a pagarles millones de euros, dólares y libras por la manipulación.

¿A los ricos inversores si les afecta todo esto y se les indemniza y a los pobres deudores no y que se fastidien y a pagar?

¿A los ricos inversores si les afecta todo esto y se les indemniza y a los pobres deudores no y que se fastidien y a pagar?

93. Y, a todo esto, las fechas que son, y la banca sigue sin contactarnos para sobornarnos, comprarnos, o hacernos ricos, para que paremos de hacerles pupa. #DesdeLuego ...

#NoSePuedeConfiarEnLaBanca.

#Moraleja.

#NoSePuedeConfiarEnLaBanca.

#Moraleja.