Thread : prédiction et perspective, les loups et les agneaux

Cette semaine, le CEO de la plus grande banque américaine a fait une drôle d'annonce : JP Morgan va garder son cash au chaud car selon son boss, il y a une probabilité importante que l'inflation soit là pour longtemps.

Cette semaine, le CEO de la plus grande banque américaine a fait une drôle d'annonce : JP Morgan va garder son cash au chaud car selon son boss, il y a une probabilité importante que l'inflation soit là pour longtemps.

Cette analyse de la situation, et la prédiction qui en résulte semble en totale contradiction avec l'analyse qu'un investisseur lambda aurait faite.

En effet, quand on craint l'inflation, on ne garde pas son cash, on le protège en l'investissant dans la pierre ou dans la bourse.

En effet, quand on craint l'inflation, on ne garde pas son cash, on le protège en l'investissant dans la pierre ou dans la bourse.

Or la pierre et la bourse sont déjà très chères, non pas en prix, car cela ne veut rien dire dans un monde où on a perdu tout repère à cause de la monnaie créée par les banques centrales, mais selon d'autres critères plus pertinents que je vais vous exposer.

Pour la bourse, un critère pertinent est le PER (price earning ratio). Cet indicateur exprime le nombre d’années de bénéfices que l'investisseur est prêt à payer lorsqu'il achète une action.

investopedia.com/terms/p/price-…

investopedia.com/terms/p/price-…

Plus le PER est élevé, plus il indique que les actions sont chères (cf 1929) ou qu'une forte croissance est attendue (cf 2000).

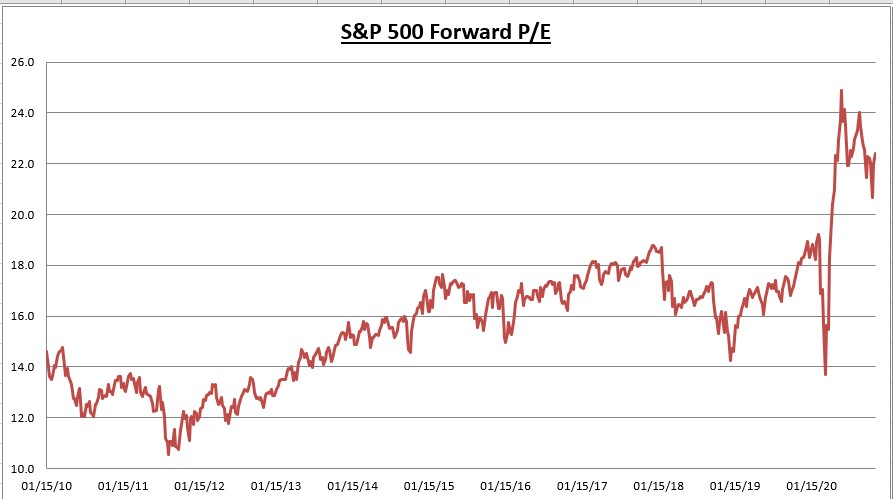

Dans l'histoire de la bourse, un PER en dessous de 10 est un signal d'achat, un PER au-dessus de 20 est un signal de vente.

Dans l'histoire de la bourse, un PER en dessous de 10 est un signal d'achat, un PER au-dessus de 20 est un signal de vente.

En Mars 2020, le PER des actions US est revenu à des niveaux raisonnables autour de 14. Mais c'est sans compter sur la distorsion opérée par la #FED qui a inondé les marchés financiers de milliers de milliards de $ créés sur un ordi. Ce bazooka monétaire a remonté le PER à 22 !

Pour l'immobilier, c'est le même principe. Peu importe le prix du logement, ce qui compte c'est le nombre d'années qu'il nous faudra pour rembourser notre logement (ou notre investissement).

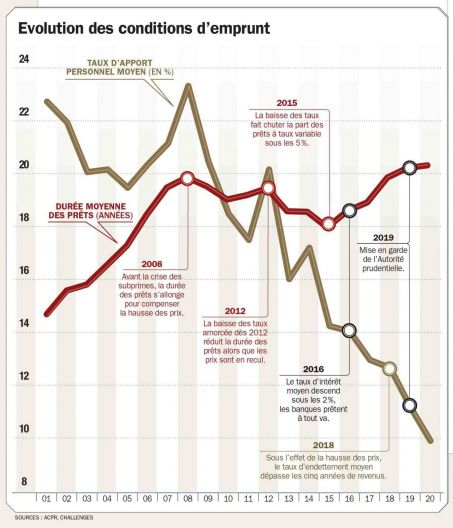

Malgré des taux au plus bas, la durée moyenne des crédits immobiliers se rallonge !

Malgré des taux au plus bas, la durée moyenne des crédits immobiliers se rallonge !

Quand on est un investisseur lambda, on a tendance a extrapoler la tendance du passé proche pour prédire le futur. C'est humain. Le PER comme la durée des crédits immobiliers ne fait que s'allonger, pourquoi les choses changeraient-elles soudainement ? On interpole linéairement.

Si l'on observe le PER depuis 10 ans ou la durée des crédits immobiliers depuis 20 ans, la tendance est à la hausse. Il n'y a aucune raison que cela baisse, surtout que les banques centrales et commerciales ont intérêt au statuquo car sinon c'est tout le système qui s'effondre.

Les plus malins ne font pas des prédictions fondées sur de simples interpolations linéaires. Il leur en faut un peu plus que "ça ne fait que monter, tu es bête de ne pas acheter". Ils connaissent les raisons profondes des hausses de la bourse ou de l'immobilier pour en profiter.

Les malins comme le CEO de JP Morgan savent que la bourse et l'immobilier montent car depuis 20 ans l'argent est magique : la création monétaire par le crédit immobilier tourne à plein régime, et même quand tout a failli s'effondrer, l'argent magique de la #FED a pris le relais !

Le boss de JP Morgan sait pertinemment que le prix des actifs dépend des taux d'intérêts d'abord, et de la création monétaire ensuite. Plus les taux sont bas et plus la monnaie est en abondance, et plus le prix des actifs est élevé.

En théorie, avec des taux nuls, rien n'empêche le prix des actifs d'aller à l'infini, selon la méthode du "Discounted Cash Flow", qui permet d'évaluer le prix d'un actif en actualisant les flux futurs.

Le boss de JP Morgan sait surtout que les arbres ne montent pas au ciel. Il sait prendre le recul nécessaire pour s'en convaincre et de dézoomer le graphe des prix pour se rendre compte que l'histoire n'est pas faite de hausses perpétuelles.

Nous autres mortels, nous vivons dans l'interpolation linéaire, en nous fondant seulement sur le passé proche. Le boss de JPM vit dans un autre monde, plus riche, plus informé. C'est un peu l'idée des fractales, selon où on se place, on ne voit plus le monde de la même manière !

Le CEO de JP Morgan sait que l'inflation est le principal obstacle à la politique monétaire des taux nuls et de la monnaie abondante. Il sait que pour sauver le dollar et le système "monnaie-dette", la #FED va devoir resserrer la vis, remonter les taux, rendre l'argent plus rare.

Or si les taux sont plus chers et la monnaie plus rare, le cash vaudra cher, et les actifs (bourse, immo) devront baisser fortement. Comme un loup, il se prépare à égorger avec son cash les petits agneaux qui vendront dans la panique leurs actifs. C'est dans son ADN d'usurier.

Mais comme toujours avec l'économie, tout est une histoire de timing. Personne ne connait le futur, même si la #FED a le pouvoir de repousser pour un temps le krach boursier par son pouvoir de création monétaire, ou en le déclenchant par une hausse des taux.

En attendant, une chose est sûre : le jour où le krach sera déclenché, Jamie Dimon et ses copains seront plus prêts que vous et moi. D'ici là, prenons le temps de profiter du temps présent, de nous concentrer sur l'essentiel, de prendre soin de nous et de nos proches.

FIN

FIN

PS : quand un grand banquier parle de cash, il ne parle pas de billets physiques, mais de liquidités (des unités de compte logées dans un ordinateur).

• • •

Missing some Tweet in this thread? You can try to

force a refresh