Día 1 d.L. (después de Lehman) Hace 10 años el mundo aprendió que rescatar o no a grandes bancos es elegir entre susto o muerte. Pero hay rescates y rescates. EEUU ganó dinero con ello. Esta es la historia de las trampas ocultas tras los rescates españoles HILO #crisisdememoria👇

Horas después de que Lehman presentase la quiebra, el artista Geoffrey Raymond colocaba un retrato del CEO del banco, Richard ‘Dick' Fuld, en la calle, frente a las oficinas, e invitaba a transeúntes y trabajadores a escribir en el lienzo.

Junto al oído izquierdo de ese Fuld indiferente a los mensajes que lo iban rodeando, alguien dejó un grito en castellano: “Nos Jodiste!”.

El mundo ya tenía su villano, como le dijeron a Fuld en su comparecencia (por cierto, solo dos semanas después de la quiebra) ante el Congreso de EEUU. Lehman había marcado una fecha con la que asociar la crisis, aunque esta había empezado a desatarse en realidad mucho antes.

“Me levanto cada noche preguntándome qué podía haber hecho diferente. Es un dolor que me acompañará toda la vida”, dijo Fuld ante el Congreso. Muchas cosas, señor Fuld, muchísimas, pero no fue usted el único culpable de lo ocurrido. Y hay algo más. Vídeo: c-span.org/video/?c469029…

Un momento. Tampoco sufran por Fuld. No hay mejor antídoto contra el dolor del escarnio público que unos cuantos ceros. Ante el Congreso defendió sus ingresos que estimó, incluyendo las pérdidas por la quiebra, en 350 millones desde el año 2000. abcnews.go.com/Blotter/story?…

Un estudio de la Universidad de Harvard estimó que Fuld ingresó entre salarios, bonus en efectivo y stock options 529 millones de dólares entre el año 2000 y 2008 papers.ssrn.com/sol3/papers.cf…

Y Fuld no se retiró arrepentido a hacer pasteles de manzana. En marzo de 2009 ya se había unido a una firma de inversión de Wall Street, que relanzó como líder en 2016 y está en plena expansión. El nombre sugiere muchas cosas: Matrix.

Ahora bien, aunque millones de personas de todo el mundo podrían haber escrito aquel “Nos Jodiste!”, desde despachos en plantas muy altas unos cuantos podían haber bajado para escribir en el lienzo: ¡Nos salvaste! Lehman inmunizó al mundo contra la alergia a los rescates.

Hay que tener en cuenta varias cosas para entender el rechazo a los rescates, a la nacionalización con dinero público de bancos privados a los que se les había ido la olla con los riesgos asumidos (que les habían dejado asumir), antes de la quiebra de Lehman.

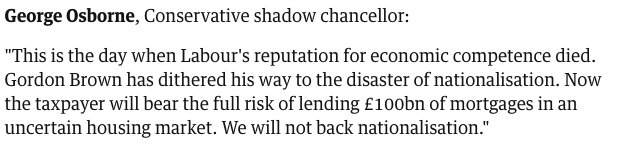

1. El 18 de febrero de 2008, el Reino Unido había nacionalizado el Northern Rock. Uno de los corazones del capitalismo se retorcía. El líder conservador George Osborne declaraba a The Guardian esto, que viene a decir: Quitad vuestras sucias manos públicas de los bancos privados.

2. Un mes después, EEUU había tenido que salir al auxilio de Bear Sterns, adquirido finalmente por JP Morgan. thebalance.com/bearn-stearns-…

3. Y tan solo una semana antes de la quiebra de Lehman, el Tesoro de EEUU salía al rescate de dos gigantes: las hipotecarias Fannie Mae y Freddie Mac. Las críticas desatadas fueron demasiado para un Gobierno republicano saliente como era el de Bush. elpais.com/economia/2008/…

El entonces secretario del Tesoro Hank Paulson, el mismo que había pedido en julio de 2008 un bazuca de cientos de miles de millones de dólares solo para que el mercado supiese que estaban listos para rescatar a lo grande, dice que nunca pensaron rescatar a Lehman. Era inasumible

En una reunión que duró de viernes a domingo, con la plana mayor de la gran banca, discutieron sobre si alguien, desde el sector privado, se quedaba con Lehman. Y se le dejó caer.

Menos de dos días después de que Lehman presentase la solicitud voluntaria para acogerse al Capítulo 11 ante el Tribunal de Quiebras del Distrito Sur de Nueva York, EEUU nacionalizaba el gigante AIG inyectándole $85.000mill. de dinero público.

elpais.com/diario/2008/09…

elpais.com/diario/2008/09…

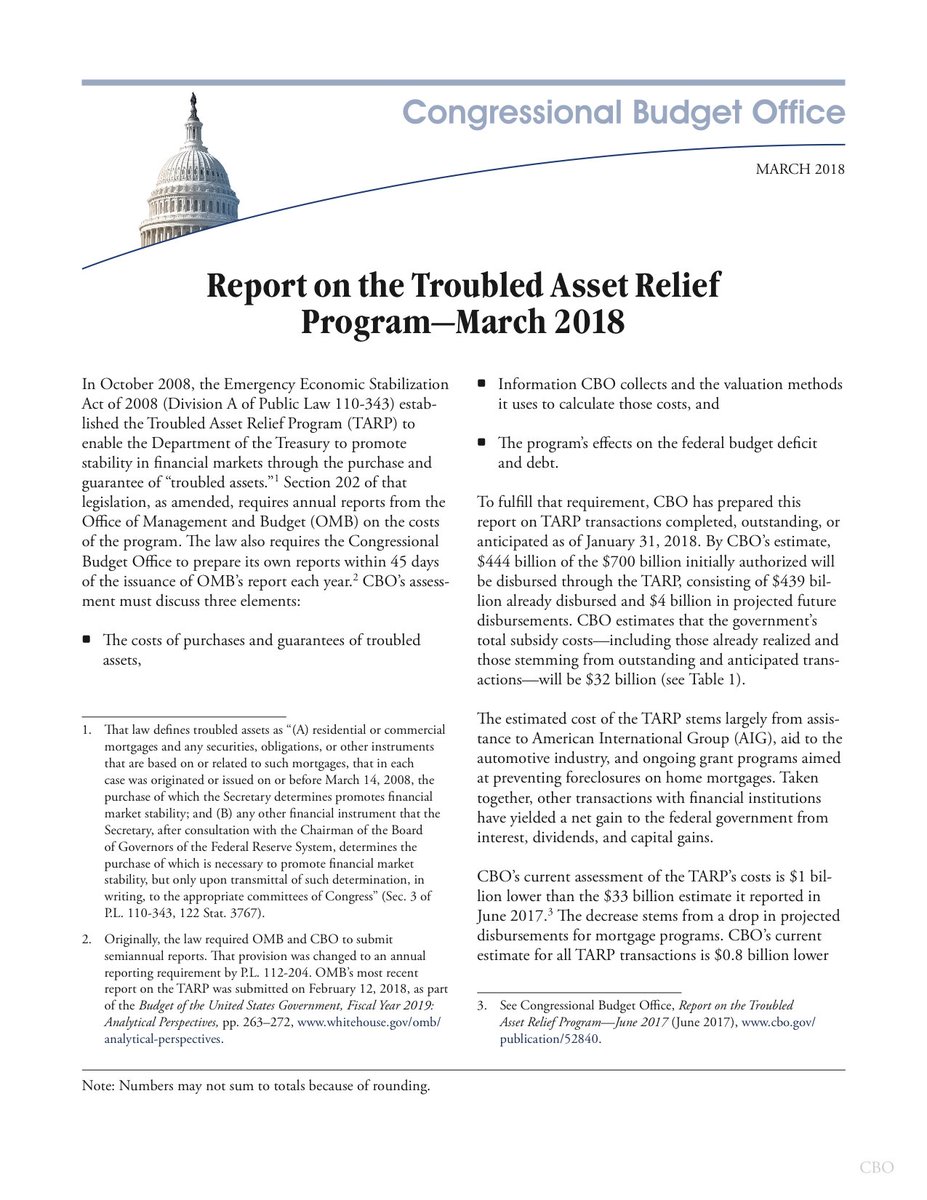

Unas semanas después se aprobaba el Troubled Asset Relief Program, el TARP, el programa que autorizó al Tesoro de EEUU a emplear hasta $700.000mill. para sacar del atolladero no solo a bancos, también al automóvil. ¿Quieren saber los resultados del TARP? Ojo porque duele.

Según el último informe de la Oficina de Presupuestos del Congreso de EEUU (marzo 2018), las ayudas al sector financiero con cargo al TARP sumaron $313.000mill., incluido AIG. Ese dinero no solo se ha recuperado. Se han logrado 9.000 millones más. cbo.gov/system/files?f…

¿Y la europea? Como se explicaba aquí en 2015, Europa en general ha sido muy poco hábil por no decir muy generosa con la banca a la hora de (no) recuperar los rescates. Vamos con España y con las trampas que han hecho que nos salgan tan caros. elespanol.com/economia/20151…

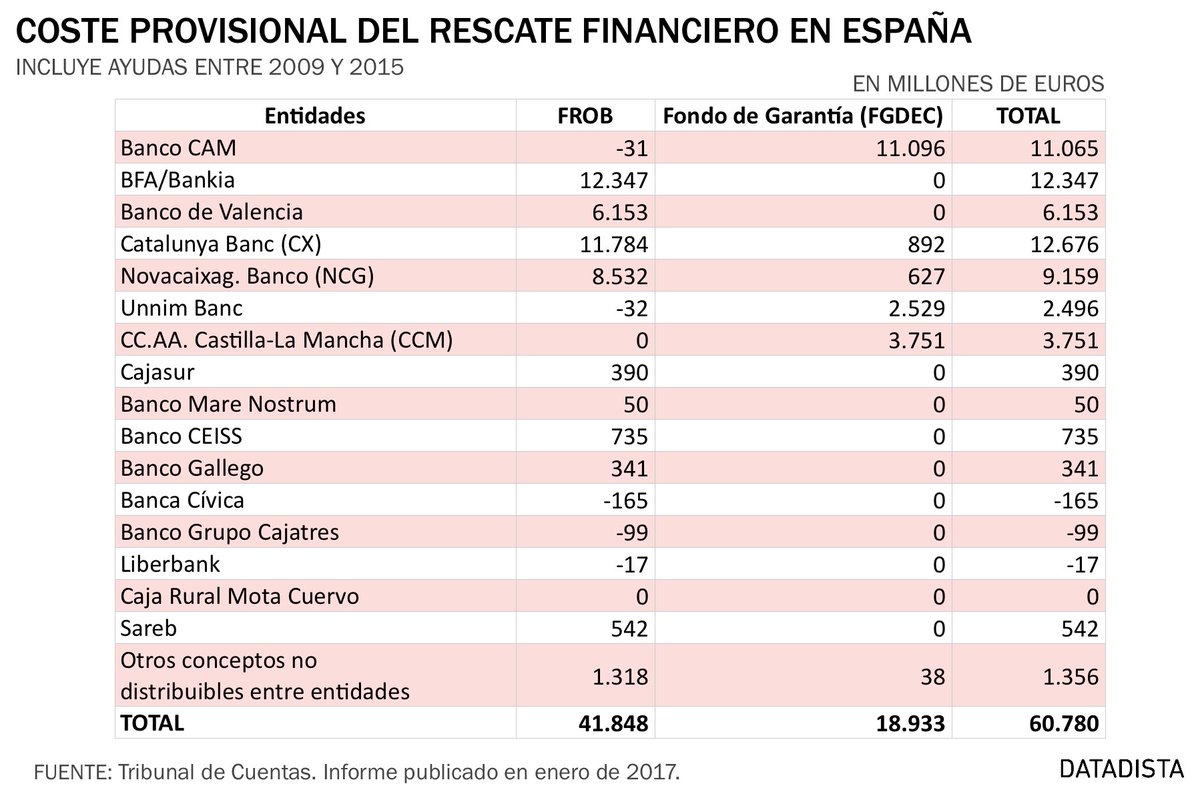

¿Cómo de caro? Muy caro. En un informe publicado en enero de 2017, el Tribunal de Cuentas estimaba que el dinero irrecuperable podía llegar a 60.780 millones de euros.

En la rueda de prensa posterior al Consejo de Ministros del 11 de mayo de 2012, Luis de Guindos responde así: "Esto no cuesta a los contribuyentes españoles, pero me gustaría especificarlo muy claramente. Aquí no hay un coste para los contribuyentes españoles".

Lo afirmó también Rajoy. ¿Qué pasó para llegar al cálculo del Tribunal de Cuentas? En España, las ayudas al sector financiero no se iniciaron con el rescate de 2012. La versión española del TARP, el FROB (Fondo de Reestructuración Ordenada Bancaria) nació el 14 de julio de 2009.

Para entonces ya habían ocurrido muchas cosas en España. Antes incluso de la quiebra de Lehman, el gigante inmobiliario Martinsa había suspendido pagos, como contamos en este capítulo sobre ambición, palcos de fútbol y crédito loco.

Y a finales de marzo de 2009, el Banco de España había tenido que intervenir Caja Castilla La Mancha. La primera intervención desde Banesto, en 1993. elmundo.es/mundodinero/20…

Lo primero es el tiempo que se tardó en actuar pese a que el sistema financiero tenía una bomba de relojería en las tripas. El crédito a inmobiliarias había pasado del 11% del crédito total a empresas en 2000 al 32% en 2007.

Con una estructura basada en el crédito desde el suelo al último picaporte y las deudas con los bancos pagadas con las ventas al cliente final, las inmobiliarias empezaron a disparar la morosidad ya en 2008, abriendo un agujero en el sector financiero.

Las cajas de ahorros no podían ampliar capital y estaban metidas hasta el cuello en la mayoría de financiaciones de más riesgo pero sindicatos, gobiernos autonómicos y algunos empresarios montaron una barricada para que no se entrase en los cortijos que manejaron durante años.

El Gobierno de Zapatero, incapaz de oponer resistencia ni cuando todo amenazaba con venirse abajo y aferrado al discurso del campeón mundial de la banca, inventó un engendro societario llamado fusión fría (SIP) para que no doliese tanto el proceso de concentración de entidades.

Pese a esa fórmula light, siguió la guerra. Se cambiaron leyes autonómicas, se forzaron uniones entre cajas de la misma región y hasta, en algún caso, se amplió la sala de reunión del consejo de administración para duplicar consejeros y no dejar a nadie sin su silloncito.

Algunos de aquellos frankesteins, aquellas fusiones frías entre entidades con problemas protagonizaron los grandes y costosos rescates de 2012. Pero sus consejeros y directivos supieron aprovechar en su beneficio el tiempo extra.

Políticos y empresarios presentes en los consejos de administración y las comisiones de control se atiborraron a créditos para sí mismos, sus familiares y sus empresas mientras el país se ahogaba por falta de financiación.

Ser empresario y estar en una caja era toda una ventaja en aquellos tiempos duros. Entre los mayores créditos aparecen los del empresario gallego García Costas, de astilleros Barreras, y Gerardo Díaz Ferrán, entonces aún presidente de la CEOE y de Marsans.

Viendo que todo se caía, siguieron utilizando sus tarjetas black, se subieron los sueldos y se concedieron jubilaciones millonarias. Muchas de estas actuaciones, es cierto, han acabado judicializadas y algunas con penas de cárcel.

A finales de 2011, en una reunión con periodistas antes de las elecciones, Cristóbal Montoro dijo que toda Europa había salido al rescate de su banca y España no podía dejar pasar la oportunidad mientras aquello estuviese bien visto. Querían el rescate.

Y, tras ganar el PP, el rescate llegó. Ese que no iba a costar un euro al contribuyente, que era dinero de Europa a las cajas (ya convertidas en bancos) aunque canalizado a través del FROB (público) y que iban a devolver las entidades rescatadas. ¿Qué pasó con el dinero?

Bankia, procedente de la unión de Caja Madrid (atrapada en innumerables caídas incluida la de Martinsa) y la valenciana Bancaja (manejada a su antojo durante décadas por los Gobiernos regionales del PP), entre otras, recibió €22.424mill en ayudas.

Sumadas a los 1.645mill. recibidos por BMN, con la que se fusionó en 2017, menos los 818 millones del 7% ya vendido, se le han destinado 23.251 millones. ¿Cuánto se puede recuperar?

El Estado tiene el 60,98% de Bankia. Ese porcentaje valía en bolsa el pasado viernes 6.381 millones. Echen cálculos de cuánto tendría que subir en bolsa antes de diciembre de 2019, que debe venderse si no se amplía el plazo, para recuperar el dinero. (Ni con otra burbuja, oiga)

Novagalicia Banco, procedente de la fusión de Caixa Galicia y Caixanova, fue vendida con muchas prisas a pesar de las pérdidas al venezolano Banesco. Se le habían destinado 12.680mill y se vendió por 1.003mill. Y encima había truco.

A Banesco le otorgaron una serie de garantías. Si ciertos activos perdían valor, se activaban y había que pagarle (con dinero público, sí). Ya se le han pagado 327mill y se han reservado 205mill más. Así que de momento ha comprado Novagalicia por menos de la mitad de lo dicho.

No es el único truco. En diversas ventas a otros bancos de entidades rescatadas se activaron los llamados esquemas de protección de activos (EPA). Si carteras concretas de créditos pochos pierden su valor, de nuevo, el Estado paga.

Eso puede hacer que Banco de Valencia, con una pérdida estimada ya de 6.150 millones, suponga otros 500 millones más, provisionados ya a finales de 2017 para ser abonados a su comprador: Caixabank. elpais.com/ccaa/2012/11/2…

Catalunya Banc, procedente de la caja que presidió el socialista Narcís Serra, no solo ha supuesto el mayor quebranto en comparación a su tamaño tras ser vendida a BBVA por 1.165mill. (Más una cartera vendida a Blackstone) Ya hay provisionadas garantías por 83mill.

En una galaxia muy lejana, en EEUU, los compradores no solo han devuelto las ayudas. Han tenido que pagar multas por las malas prácticas de las entidades compradas. JP Morgan pagó $13.000mill. por malas prácticas de Bear Stearns y Washington Mutual antes de que las comprase.

En España, banca e inmobiliarias generaron una burbuja capaz de provocar una crisis de una década. Playa Burbuja es el libro de @datadista que cuenta cómo quedó la costa peninsular mediterránea por esas prácticas y quiénes las sufrieron. Se vende aquí: tienda.datadista.com/products/playa…

EEUU y Reino Unido se resistieron a las nacionalizaciones. Las cajas en España, a las privatizaciones. Todo iba de mantener el poder establecido pero el resultado fue muy diferente. Volveremos con el próximo capítulo de #crisisdememoria. Hasta entonces, no se olviden de recordar.