,

25 tweets,

5 min read

Read on Twitter

أهلاً وسهلاً بكم جميعاً ..

سأناقش في هذه السلسلة من التغريدات نموذج العمل التجاري(Business Model)

سيتمحور النقاش حول الثلاث أسئلة المعتادة (ماذا؟لماذا؟كيف؟)

١-ماذا نعني بمصطلح "نموذج عمل"؟

٢-لماذا يجب أن يكون لدينا نموذج عمل أصلاً؟

٣-كيف نقوم بإعداد نموذج عمل مناسب لشركاتنا؟

سأناقش في هذه السلسلة من التغريدات نموذج العمل التجاري(Business Model)

سيتمحور النقاش حول الثلاث أسئلة المعتادة (ماذا؟لماذا؟كيف؟)

١-ماذا نعني بمصطلح "نموذج عمل"؟

٢-لماذا يجب أن يكون لدينا نموذج عمل أصلاً؟

٣-كيف نقوم بإعداد نموذج عمل مناسب لشركاتنا؟

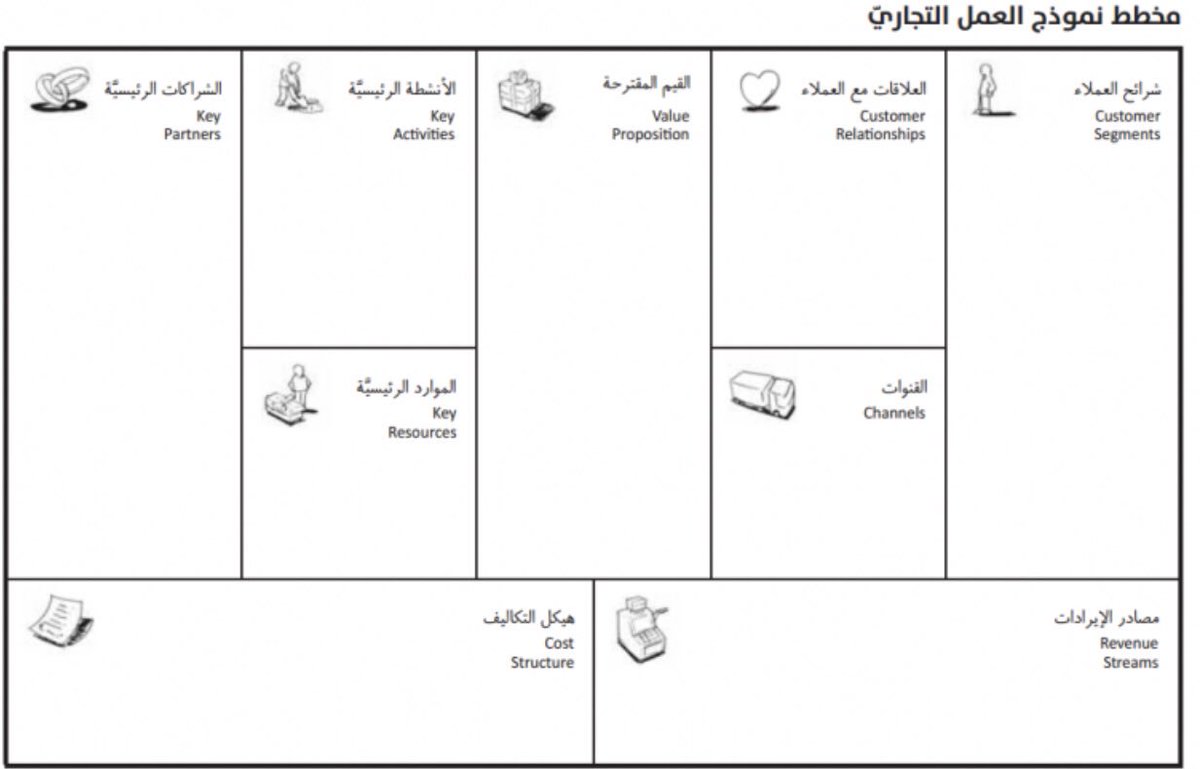

في البداية لابد من الإشارة إلى ألكسندر أوسترفالدر وإيف بينور وكتابهما الشهير "ابتكار نموذج العمل التجاري" فقد وضعا مخططاً من ٩ أجزاء لوصف نموذج العمل التجاري.

قراءة واستيعاب هذا الكتاب (في رأيي) مهمة ضرورية لكل المهتمين بعالم المال والأعمال وخصوصاً أصحاب الشركات التقنية الناشئة.

قراءة واستيعاب هذا الكتاب (في رأيي) مهمة ضرورية لكل المهتمين بعالم المال والأعمال وخصوصاً أصحاب الشركات التقنية الناشئة.

قرأت الكتاب عند صدوره قبل ٧ سنوات، وبالأمس قرأته مرة أخرى(تجربة رائعة أن تعيد قراءة نفس الكتاب مع فاصل زمني لعدة سنوات بين القراءتين!)

الكتاب يتميز بالعمق من جهة وبطريقة عرض ممتعة مع استخدام مكثف للرسوم التوضيحية من جهة أخرى

معظم الأفكار في هذه السلسلة مصدرها ذلك الكتاب الرائع.

الكتاب يتميز بالعمق من جهة وبطريقة عرض ممتعة مع استخدام مكثف للرسوم التوضيحية من جهة أخرى

معظم الأفكار في هذه السلسلة مصدرها ذلك الكتاب الرائع.

أولاً:ماذا نعني بمصطلح"نموذج عمل"؟

هو باختصار وصف مختصر للآلية التي تقوم بها المنشأة بخلق قيمة(منتج أو خدمة)وتوصيل تلك القيمة للعملاء المناسبين،ويوضح نموذج العمل أيضاً مصادر الإيرادات وهيكل التكاليف.

في الصورة المرفقة مخطط نموذج العمل(أحد اكثر النماذج استخداماً في عالم الأعمال)

هو باختصار وصف مختصر للآلية التي تقوم بها المنشأة بخلق قيمة(منتج أو خدمة)وتوصيل تلك القيمة للعملاء المناسبين،ويوضح نموذج العمل أيضاً مصادر الإيرادات وهيكل التكاليف.

في الصورة المرفقة مخطط نموذج العمل(أحد اكثر النماذج استخداماً في عالم الأعمال)

بتفصيل أكثر: يتكون نموذج العمل من ٤ أجزاء:

١- البنية التحتية (الموارد الرئيسيّة، الشراكات الرئيسيّة،والأنشطة الرئيسية)

٢- القيمة المقدمة للعملاء

٣- العملاء (شرائح العملاء،إدارة العلاقات معهم،وقنوات توصيل القيمة لهم)

٤- الوضع المالي(مصادر الإيرادات وهيكل التكاليف)

١- البنية التحتية (الموارد الرئيسيّة، الشراكات الرئيسيّة،والأنشطة الرئيسية)

٢- القيمة المقدمة للعملاء

٣- العملاء (شرائح العملاء،إدارة العلاقات معهم،وقنوات توصيل القيمة لهم)

٤- الوضع المالي(مصادر الإيرادات وهيكل التكاليف)

لاحظ كيف تم توزيع التسع مكونات على الأربع أجزاء (فضلاً انظر للصورة) وأيضاً وضع أماكنها بتسلسل رائع.

توظيف/استغلال البنية التحتية(أول ثلاث مربعات) لخلق قيمة(المربع الرابع) ومن ثم توصيلها للعملاء(المربعات الخامس والسادس والسابع) مع وصف للإيرادات والتكاليف(المربعات الثامن والتاسع).

توظيف/استغلال البنية التحتية(أول ثلاث مربعات) لخلق قيمة(المربع الرابع) ومن ثم توصيلها للعملاء(المربعات الخامس والسادس والسابع) مع وصف للإيرادات والتكاليف(المربعات الثامن والتاسع).

ثانياً: لماذا يجب أن يكون لدينا نموذج عمل أصلاً؟

الكثير منا مرت عليه قصص لأشخاص استطاعوا بناء منتجات رائعة وكان لديهم شغف كبير بمنتجاتهم واهتمام بالتفاصيل، والجميع كان يتوقع نمواً كبيراً ونجاحاً باهراً لأعمالهم.

وفجأة تنهار أعمالهم!

ماذا حدث؟!

الكل يسأل باستغراب!

الكثير منا مرت عليه قصص لأشخاص استطاعوا بناء منتجات رائعة وكان لديهم شغف كبير بمنتجاتهم واهتمام بالتفاصيل، والجميع كان يتوقع نمواً كبيراً ونجاحاً باهراً لأعمالهم.

وفجأة تنهار أعمالهم!

ماذا حدث؟!

الكل يسأل باستغراب!

في معظم الأحوال يكون سبب الفشل عدم وجود نموذج عمل(أو يكون نموذج العمل غير مناسب)

مهما كانت جودة منتجك،إذا لم تضع منتجك في نموذج العمل المناسب فلن تستطيع الاستمرار

دعوني أكرر هذه الجملة مرة أخرى:

مهما كانت جودة منتجك،إذا لم تضع منتجك في نموذج العمل المناسب فلن تستطيع الاستمرار.

مهما كانت جودة منتجك،إذا لم تضع منتجك في نموذج العمل المناسب فلن تستطيع الاستمرار

دعوني أكرر هذه الجملة مرة أخرى:

مهما كانت جودة منتجك،إذا لم تضع منتجك في نموذج العمل المناسب فلن تستطيع الاستمرار.

سبب آخر (ملاحظة من تجارب شخصية مع عدد من أصحاب الشركات الناشئة) وجدت أن البعض يركز على جزء معين (يكون ذلك الجزء عادة نقطة القوة لدى المؤسس) ويهمل الأجزاء الأخرى.

مثال: مؤسس ذو خلفية في التسويق مثلاً: تجده يركز على قنوات التوزيع ويهمل هيكل التكاليف.

مثال: مؤسس ذو خلفية في التسويق مثلاً: تجده يركز على قنوات التوزيع ويهمل هيكل التكاليف.

مثال آخر: مؤسس ذو خلفية مالية مثلاً: تجده يركز على هيكل التكاليف ويهمل قنوات التوزيع.

وغيره الكثير من الأمثلة.

وجود نموذج عمل واضح يغطي المكونات التسع، يجعل جميع أفراد الفريق (بغض النظر عن تخصصاتهم وخلفياتهم المهنية) ينظرون للعمل نظرة شاملة.

وغيره الكثير من الأمثلة.

وجود نموذج عمل واضح يغطي المكونات التسع، يجعل جميع أفراد الفريق (بغض النظر عن تخصصاتهم وخلفياتهم المهنية) ينظرون للعمل نظرة شاملة.

الآن:بعد الإجابة على السؤال الأول(ماذا نعني بمصطلح نموذج العمل؟) والإجابة على السؤال الثاني(لماذا يجب أن يكون لدينا نموذج عمل أصلاً؟)

ننتقل للسؤال الثالث:كيف نقوم بإعداد نموذج عمل مناسب لشركاتنا؟

للإجابة على السؤال الثالث: سأقوم باستخدام مثال لشركة افتراضية(خطرت على بالي الآن!)

ننتقل للسؤال الثالث:كيف نقوم بإعداد نموذج عمل مناسب لشركاتنا؟

للإجابة على السؤال الثالث: سأقوم باستخدام مثال لشركة افتراضية(خطرت على بالي الآن!)

ثلاث أسباب لاستخدام الشركة الافتراضية لشرح بناء نموذج العمل:

١- لو استخدمنا شركة معروفة(أوبر مثلاً) فالقاريء لديه تصور مسبق (وممكن تحيز) عن الشركة

٢- إثبات أن الموضوع سهل وتستطيع تطبيقه على أي شركة

٣- توضيح بعض الجوانب التي لم يتم تغطيتها في الإجابة على السؤالين الأول والثاني

١- لو استخدمنا شركة معروفة(أوبر مثلاً) فالقاريء لديه تصور مسبق (وممكن تحيز) عن الشركة

٢- إثبات أن الموضوع سهل وتستطيع تطبيقه على أي شركة

٣- توضيح بعض الجوانب التي لم يتم تغطيتها في الإجابة على السؤالين الأول والثاني

لنأخذ على سبيل المثال منصة تمويل جماعي مبني على الإقراض(تربط بين المقرضين والمقترضين عبر موقع على الإنترنت أو عبر تطبيق على الهواتف الذكية)

هذا النوع من التمويل الجماعي غير موجود لدينا في المملكة حتى الآن على حد علمي(منصات التمويل الجماعي الحالية مبنية على الملكية وليس الإقراض).

هذا النوع من التمويل الجماعي غير موجود لدينا في المملكة حتى الآن على حد علمي(منصات التمويل الجماعي الحالية مبنية على الملكية وليس الإقراض).

نبدأ بالمربع الأول: من هم العملاء الذين تستهدفهم المنصة؟

شريحتان من العملاء:

- الشريحة الأولى: أفراد أو جهات لديهم فائض مالي ولايرغبون بإيداعه في البنوك (عوائد ضئيلة) وفي نفس الوقت لايرغبون الدخول في استثمارات عالية المخاطر

- الشريحة الثانية: أفراد أو جهات يحتاجون لتمويل

شريحتان من العملاء:

- الشريحة الأولى: أفراد أو جهات لديهم فائض مالي ولايرغبون بإيداعه في البنوك (عوائد ضئيلة) وفي نفس الوقت لايرغبون الدخول في استثمارات عالية المخاطر

- الشريحة الثانية: أفراد أو جهات يحتاجون لتمويل

المربع الثاني: ماهي القيمة التي تقدمها المنصة؟

ربط الشريحتان أعلاه بشكل سريع وآمن وسهل عبر توظيف التقنية.

أصحاب الفوائض يستطيعون إقراض أموالهم وتحقيق عوائد جيدة عليها (بدلاً من العوائد الضئيلة التي تقدمها البنوك)

والباحثون عن التمويل يستطيعون الوصول لمصدر تمويل سريع وآمن وسهل.

ربط الشريحتان أعلاه بشكل سريع وآمن وسهل عبر توظيف التقنية.

أصحاب الفوائض يستطيعون إقراض أموالهم وتحقيق عوائد جيدة عليها (بدلاً من العوائد الضئيلة التي تقدمها البنوك)

والباحثون عن التمويل يستطيعون الوصول لمصدر تمويل سريع وآمن وسهل.

المربع الثالث: ماهي القنوات المستخدمة للوصول إلى شرائح العملاء؟

فريق المبيعات، الموقع الإلكتروني، قنوات التسويق الرقمي ...الخ

عادةً في مثل هذه المنصات يتم التعاقد مع وكالة تسويق رقمي متخصصة للقيام بهذه المهمة (في هذه الحالة قد نضع هذه الوكالة تحت مربع الشراكات الرئيسيّة أيضاً)

فريق المبيعات، الموقع الإلكتروني، قنوات التسويق الرقمي ...الخ

عادةً في مثل هذه المنصات يتم التعاقد مع وكالة تسويق رقمي متخصصة للقيام بهذه المهمة (في هذه الحالة قد نضع هذه الوكالة تحت مربع الشراكات الرئيسيّة أيضاً)

المربع الرابع: كيف تتم إدارة العلاقات مع العملاء؟

- تخصيص مدراء علاقات لكبار العملاء (عادةً المقرضين)

- الخدمة الذاتية

- المجموعات: عادةً عبر مواقع التواصل الاجتماعي (Communities)

- تخصيص مدراء علاقات لكبار العملاء (عادةً المقرضين)

- الخدمة الذاتية

- المجموعات: عادةً عبر مواقع التواصل الاجتماعي (Communities)

المربع الخامس: ماهي مصادر الإيرادات؟

- رسوم ترتيب (نسبة مئوية من مبلغ القرض الإجمالي تدفع مرة واحدة فقط عند إصدار القرض)

- رسوم من الفوائد الدورية التي يتم تسديدها من قبل المقترضين

- إيرادات من الإعلانات التي يتم عرضها على المنصة

- رسوم ترتيب (نسبة مئوية من مبلغ القرض الإجمالي تدفع مرة واحدة فقط عند إصدار القرض)

- رسوم من الفوائد الدورية التي يتم تسديدها من قبل المقترضين

- إيرادات من الإعلانات التي يتم عرضها على المنصة

المربع السادس: ماهي الموارد الرئيسيّة؟

-موارد مادية: مكتب، موقع إليكتروني شامل وآمن وسهل الاستخدام

-موارد فكرية: قاعدة بيانات للمقرضين والمقترضين، برنامج لتقييم الجدارة الائتمانية للمقترضين

-موارد بشرية: فريق عمل يحتوي على خبراء في الائتمان والتقنية والتشريعات

-موارد مالية

-موارد مادية: مكتب، موقع إليكتروني شامل وآمن وسهل الاستخدام

-موارد فكرية: قاعدة بيانات للمقرضين والمقترضين، برنامج لتقييم الجدارة الائتمانية للمقترضين

-موارد بشرية: فريق عمل يحتوي على خبراء في الائتمان والتقنية والتشريعات

-موارد مالية

المربع السابع:ماهي الأنشطة الرئيسيّة؟

-إدارة المنصة وتطويرها بشكل مستمر

-الاستماع بحرص للعملاء وحل مشاكلهم والتجاوب مع اقتراحاتهم

-التدريب المستمر للموظفين

-التأكد من تطبيق تشريعات مؤسسة النقد على كل الأنشطة الرئيسيّة(خصوصاً مايتعلق بتشريعات معرفة العملاء ومكافحة غسل الأموال)

-إدارة المنصة وتطويرها بشكل مستمر

-الاستماع بحرص للعملاء وحل مشاكلهم والتجاوب مع اقتراحاتهم

-التدريب المستمر للموظفين

-التأكد من تطبيق تشريعات مؤسسة النقد على كل الأنشطة الرئيسيّة(خصوصاً مايتعلق بتشريعات معرفة العملاء ومكافحة غسل الأموال)

المربع الثامن: ماهي الشراكات الرئيسيّة؟

-مزودي خدمات ومعلومات ائتمانية(سمة وبيان)

-مزودي خدمات تقنية

-مكتب قانوني

-شركات تأمين(للتأمين ضد مخاطر التعثر لشرائح معينة من المقترضين ..الخ)

-وكالة تسويق رقمي(ذكرناها سابقاً في المربع الثالث:القنوات)

-شركات استشارات

-مؤسسة النقد

-مزودي خدمات ومعلومات ائتمانية(سمة وبيان)

-مزودي خدمات تقنية

-مكتب قانوني

-شركات تأمين(للتأمين ضد مخاطر التعثر لشرائح معينة من المقترضين ..الخ)

-وكالة تسويق رقمي(ذكرناها سابقاً في المربع الثالث:القنوات)

-شركات استشارات

-مؤسسة النقد

المربع التاسع: ماهي أهم البنود في هيكل التكاليف؟

- رواتب الموظفين

- تكاليف تأسيس وصيانة المنصة (مع التركيز على الجانب الأمني وحماية معلومات العملاء)

- تكاليف مرتبطة بتطوير الأعمال

- تكاليف مرتبطة بالتسويق والمبيعات

- مصاريف إدارية ومصاريف عامة

- رواتب الموظفين

- تكاليف تأسيس وصيانة المنصة (مع التركيز على الجانب الأمني وحماية معلومات العملاء)

- تكاليف مرتبطة بتطوير الأعمال

- تكاليف مرتبطة بالتسويق والمبيعات

- مصاريف إدارية ومصاريف عامة

الآن تستطيع جمع التسع تغريدات السابقة عن التسع مربعات المكونة لنموذج العمل في صفحة واحدة (وهي مخطط نموذج العمل).

الفكرة الأساسية من التمرين الممتع أعلاه هي إيضاح سهولة إعداد نموذج العمل (المثال فكرت فيه لحظياً، وكتبت النموذج أعلاه في أقل من ربع ساعة!).

الفكرة الأساسية من التمرين الممتع أعلاه هي إيضاح سهولة إعداد نموذج العمل (المثال فكرت فيه لحظياً، وكتبت النموذج أعلاه في أقل من ربع ساعة!).

أي صاحب شركة يستطيع إعداد نموذج عمل لشركته(أو تطوير نموذج قائم)فوجود نموذج عمل مكتوب مفيد من ثلاث نواحي:

١- توفير نظرة شاملة على الجوانب الرئيسيّة للعمل بشكل مختصر وسهل (صفحة واحدة فقط!)

٢- المساعدة في تحديد الأجزاء التي تحتاج لتطوير

٣- نموذج العمل يشكل حجر الأساس في خطة العمل

١- توفير نظرة شاملة على الجوانب الرئيسيّة للعمل بشكل مختصر وسهل (صفحة واحدة فقط!)

٢- المساعدة في تحديد الأجزاء التي تحتاج لتطوير

٣- نموذج العمل يشكل حجر الأساس في خطة العمل

ختاماً: أنصح بقراء الكتاب كاملاً (لمن لم يقرأه) واستيعاب وتطبيق المفاهيم الرئيسيّة الواردة فيه، فالتغريدات أعلاه لاتغني أبداً عن قراءة الكتاب.

موعدنا الأسبوع القادم إن شاء الله في سلسلة تغريدات جديدة.

إلى اللقاء ..

موعدنا الأسبوع القادم إن شاء الله في سلسلة تغريدات جديدة.

إلى اللقاء ..