il quadro tendenziale, lo scenario di base dell'economia italiana nel quale la manovra si va ad inserire, è visto in peggioramento rispetto a quello ipotizzato nel DEF.

Esportazioni, tassi d'interesse e petrolio incidono peggiorando le stime di crescita dell'economia

Esportazioni, tassi d'interesse e petrolio incidono peggiorando le stime di crescita dell'economia

In linea con le previsioni fatte anche da organi internazionali, la crescita tendenziale nel 2019 sarà più bassa di 0,5 punti, nel 2020 di 0,2 e nel 2021 di 0,1

in questo quadro si inserisce la manovra, con le misure elencate.

In rosso le mie personali notazioni sui probabili moltiplicatori fiscali applicabili

In rosso le mie personali notazioni sui probabili moltiplicatori fiscali applicabili

l'impatto complessivo sul pil tendenziale della manovra è stimato a +0,6 nel 2019, +0,5 nel 2020, +0,3 nel 2021, con moltiplicatori (nota che ho aggiunto in rosso) forse un po' sopravvalutati, ma non fuori dal mondo.

il quadro programmatico che si ottiene è quindi teso a riportare la crescita sul sentiero del 2017.

Nel 21 il saldo di partite correnti è ancora attivo per 2,4 punti di pil

(con buona probabilità nel 19 l'Italia ritornerà creditore estero)

Nel 21 il saldo di partite correnti è ancora attivo per 2,4 punti di pil

(con buona probabilità nel 19 l'Italia ritornerà creditore estero)

Il complesso delle misure faranno aumentare la pressione fiscale e diminuire l'incidenza della spesa pubblica primaria (spesa al netto di quella per interessi) sul Pil

il saldo di bilancio primario è visto in aumento,ma a livelli più realistici rispetto a quanto ipotizzato nei vari DEF precedenti,mentre l'indebitamento netto strutturale è visto costante al 1,7%.

l'obiettivo di medio termine (MTO) dell'Italia è di un azzeramento di quest'ultimo

l'obiettivo di medio termine (MTO) dell'Italia è di un azzeramento di quest'ultimo

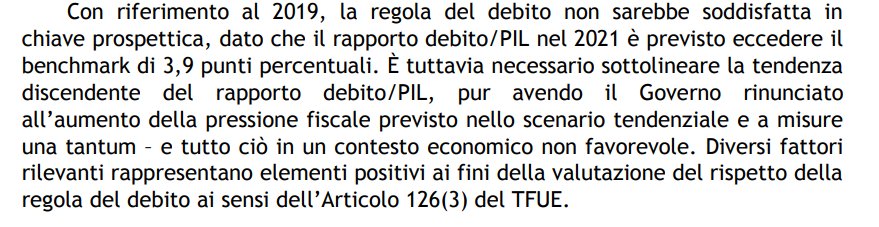

un'altra deviazione rispetto agli obiettivi dello SGP, riguarda la regola del debito, che pur scendendo, cala meno dell'obiettivo al 2021 fissato a 122,9 (3,9 punti più basso di quello raggiunto nella #nadef)

la partita con Bruxelles rimane un grosso (?)

la partita con Bruxelles rimane un grosso (?)

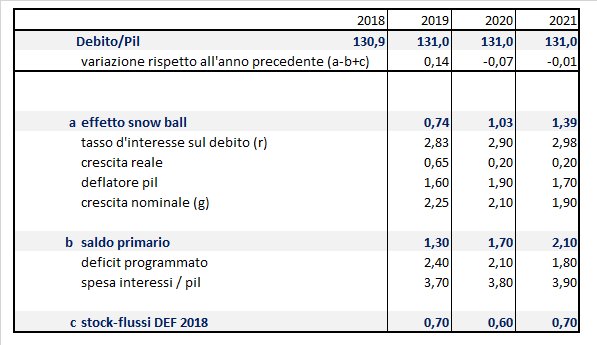

rimettendo tutti questi dati nel solito schema del debito pubblico lo scenario non è così fuori dal mondo.

L'unica cosa è forse il deflatore 2020 (troppa fiducia nei risultati della BCE?)

L'unica cosa è forse il deflatore 2020 (troppa fiducia nei risultati della BCE?)

e anche assumendo un moltiplicatore zero (escludendo ipotesi oniriche di espansione fiscale restrittiva/moltiplicatori negativi) il debito rimane su traiettoria discendente, ma...

... rimane l'incognita sullo scenario esterno, sugli effetti che la domanda mondiale, anche indirettamente, potrebbe avere sulla nostra economia. Considerando che questa è stata la componente che ha tirato la carretta fino al 2017.

esiste così un limite, che avevo rilevato pochi giorni fa e che è confermato anche dai dati della #nadef.

Il limite inferiore di crescita nominale al di sotto del quale la manovra rischia di deragliare.

Con una crescita nominale sotto il 2-2,2% il debito/pil ricomincia a salire

Il limite inferiore di crescita nominale al di sotto del quale la manovra rischia di deragliare.

Con una crescita nominale sotto il 2-2,2% il debito/pil ricomincia a salire