(1/22) Petite tentative d’éclairage sur le débat répartition / capitalisation, qui a l’air d’enflammer la twittosphère depuis quelques jours. cf. @ssoumier, @ABelgo_optimum, @ZemmourMichael et autres.

La défense de la capitalisation repose sur l’idée qu’elle présenterait un meilleur rendement par rapport à la répartition, en particulier dans le contexte démographique actuel.

Dans un système par répartition qui prélève chaque année une part fixe du PIB pour payer les retraités (ex : 14 % du PIB dans le rapport Delevoye), le rendement est égal au taux de croissance de l’économie.

A l’inverse, le rendement d’un système de retraite par capitalisation correspond en principe au rendement du capital. Or, les travaux récents de @PikettyLeMonde and co ont mis en évidence que celui-ci est est structurellement plus élevé que la croissance.

Sur les 150 dernières années, les deux seules décennies qui font exception sont celles des guerres mondiales et le différentiel s’élève en moyenne à 3 pts.

La France ne fait pas exception, avec un écart de 2,4 pts depuis 1870 et de 4.4 pts depuis les années 1980.

C’est a priori un avantage considérable pour la capitalisation. Pour vous donner une idée, épargner 300 € par mois pendant 45 ans rapporte 334 k€ avec un rendement de 3 % (soit en gros la croissance potentielle nominale de la France), contre 766 k€ à 6 %.

C’est ce type de raisonnement qui faire dire à certains économistes que la répartition constitue une taxe implicite pouvant dépasser 70 %.

L’avantage paraît, en première analyse, d’autant plus grand que les systèmes par capitalisation sont protégés de certains chocs démographiques.

Si une modif de l’espérance de vie pèse sur les deux systèmes, un choc sur le taux de croissance démographique affecte la répartition (en diminuant mécaniquement la croissance de l’économie) mais pas forcément la capitalisation, si celle-ci donne lieu à des placements étrangers.

Faut-il pour autant plaider pour un développement de la capitalisation ?

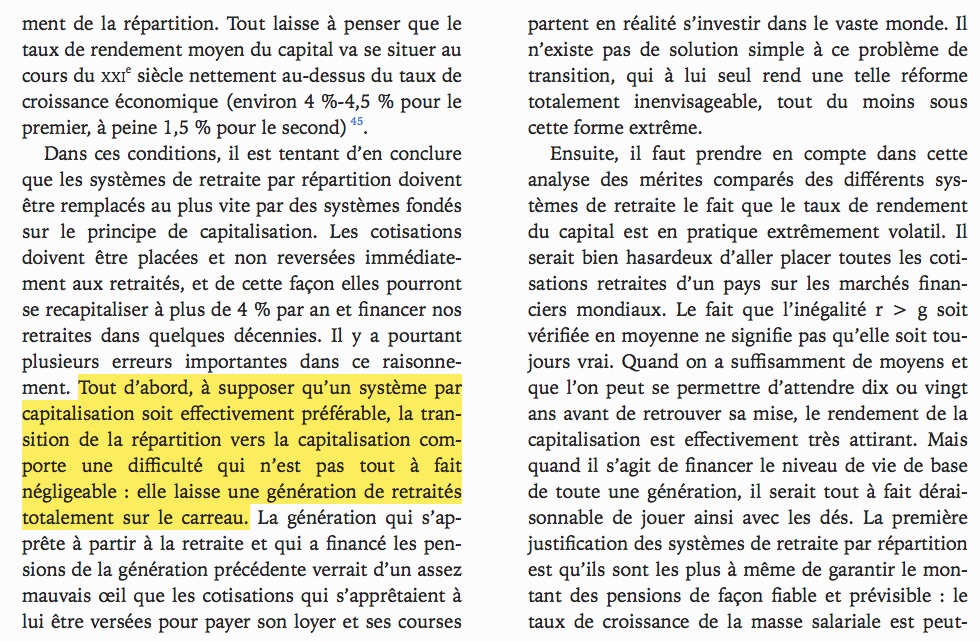

Dans son ouvrage, @PikettyLeMonde oppose un argument essentiellement technique : la bascule vers un régime par capitalisation impliquerait de payer deux fois pendant la transition (ou de laisser une génération sur le carreau).

La même difficulté existe dans le projet plus modeste du rapport Delevoye, qui propose de faire basculer les hauts cadres dans la capitalisation, comme l’a démontré @ZemmourMichael alternatives-economiques.fr/paiera-retrait…

Ce « double coût » constitue assurément un argument pertinent mais ne suffira pas à démotiver certains think tanks très libéraux. @iem_molinari propose par exemple de gérer cette transition en s’endettant (ce qui ne manque pas d’ironie).

Mais il me semble qu’il existe un autre argument essentiel qui n’est jamais mentionné dans le débat : les épargnants français sont très, très loin de « toucher » le rendement du capital !

En effet, les frais facturés par les intermédiaires sont très élevés et « mangent » une grande partie de la performance. De ce point de vue, le marché français de l’épargne est particulièrement inefficient.

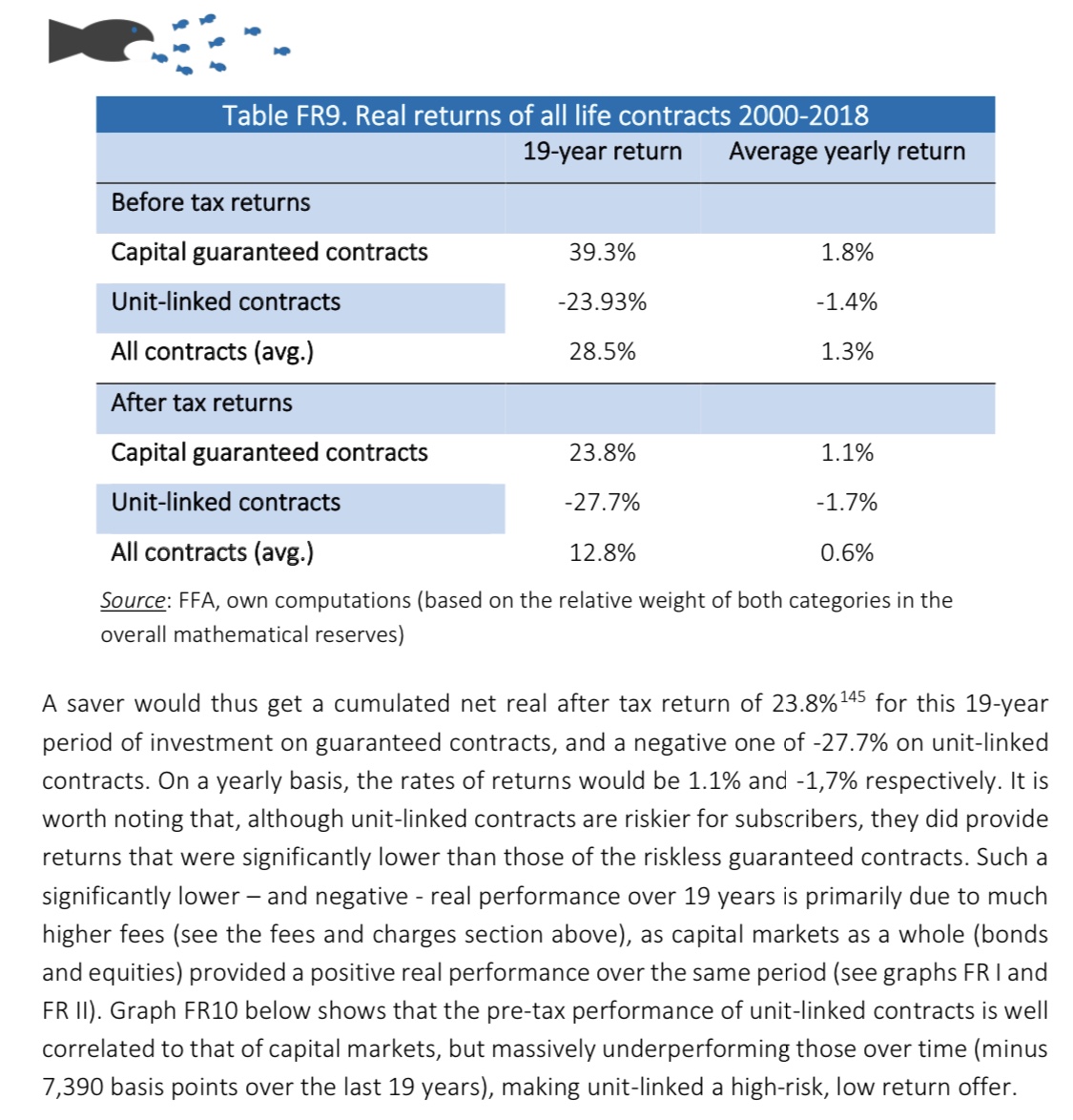

Dans son étude 2019 sur le rendement de la capitalisation, @Betterfinance rappelle ainsi que les frais facturés par les fonds sont 2X plus élevés en France qu’au RU. Il faut ensuite ajouter d’autres frais, notamment ceux des gestionnaires de l’enveloppe (ex : assureur vie).

En tenant compte de l'ensemble des frais, @Betterfinance montre que la performance des contrats d’assurance vie en unités de compte est en réalité négative (oui, vous avez bien lu !) sur 19 ans…

... et la situation n'est guère plus réjouissante pour les produits d’épargne retraite, eux-aussi très pénalisés par les frais facturés !

De ce point de vue, est-ce que le nouveau produit d’épargne retraite mis en place par le Gouvernement dans le cadre de la loi Pacte est susceptible de changer la donne ?

La sortie en capital permettra certes d’accroître la concurrence en faisant entrer sur le marché des spécialistes de la gestion passive qui se gavent beaucoup moins en frais…

…mais il y a en revanche un recul sur d’autres aspects. Par exemple, dans le cadre du Perp, les rétrocommissions (qui font l’objet d’une interdiction générale au Royaume-Uni et aux Pays-Bas !) étaient reversées aux épargnants, ce qui ne sera plus le cas désormais.

Bref, à fonctionnement inchangé du marché de l’épargne en France, développer la capitalisation s’apparente selon moi à envoyer au casse-pipe les cadres, souvent mal éduqués sur le plan financier.

Et la répartition, avec son rendement égal au taux de croissance, n’est peut-être finalement pas si terrible !

Update : certains m’ont fait remarquer que le choix de la période (1999-2018) est biaisé. Mais mon argu est de dire que les frais (=3% en moyenne sur les UC) correspondent grosso modo à la totalité du différentiel historique entre rendement du capital et croissance !