Ein sehr lesenswerter Beitrag von @bachmannrudi und @christianbaye13. Viel richtiges, aber auch ein paar Dinge, die etwas einfach (und etwas fragwürdig?) dargestellt sind.

faz.net/aktuell/wirtsc… (leider derzeit hinter Paywall)

1/

faz.net/aktuell/wirtsc… (leider derzeit hinter Paywall)

1/

Schön dargestellt ist, wie unlogisch es ist, gleichzeitig die niedrigen Zinsen auf risikofreie Sparprodukte zu beklagen und gleichzeitig den Finanzminister für Überschüsse im Staatshaushalt zu loben. 2/

Ebenfalls völlig richtig und wichtig ist, darauf hinzuweisen, dass der Zins etwas mit dem Verhältnis von (geplanter) Ersparnis und (privaten) Investitionen sowie Budgetdefizit des Staates zu tun hat und nicht einfach frei von der Notenbank bestimmt wird. 3/

Auch schön dargestellt ist, wie unsinnig es ist, eine Schuldenregel wie die #Schuldenbremse im Grundgesetz zu haben, die unabhängig vom Preis für Schulden (dem Zins) eine sehr restriktive Schuldengrenze einführt. 4/

Recht haben die beiden auch eindeutig damit, dass höhere Staatsdefizite dazu beitragen dürften, den Zins vom aktuellen Nullzinsniveau zu heben. 5/

Etwas fragwürdig ist dagegen die Begründung, warum es schlecht ist, wenn der langfristige Zins ( r) kleiner als die Wachstumsrate (g) ist. Die beiden Autoren schreiben, dass in diesen Fällen Vermögenspreisblasen drohten. 6/

Allerdings ist dieser Punkt weder empirisch noch theoretisch klar. Theoretisch ist nicht klar, warum bei r<g Investoren bereit sein sollten, mehr für Vermögenstitel zu bezahlen als (in dieser Konstellation) fundamental gerechtfertigt wäre. 7/

Empirisch ist auch alles andere als klar, dass bei r<g mehr Vermögenspreisblasen entstehen. Zumindest für die USA, die wohl am besten analysierte Volkswirtschaft, scheint dies nicht plausibel. 8/

Die großen Blasen der Nachkriegszeit (Aktienblase in den 1980ern, commercial real estate in den frühen 1990ern, die New Economy-Blase und die Subprime-Blase) sind tendenziell in Zeiten von r>g, nicht r<g entstanden (evtl. kann man über die Subprime-Blase hier noch streiten). 9/

In den Phasen von r<g gab es dagegen keine große Blase in den USA.

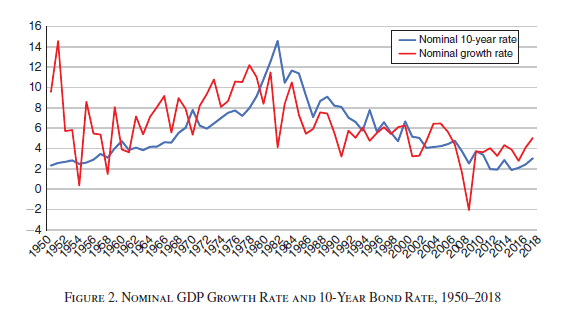

(Zur Erinnerung hier die Grafik von @ojblanchard1 zu r und g in den USA) 10/

(Zur Erinnerung hier die Grafik von @ojblanchard1 zu r und g in den USA) 10/

Von daher halte ich die Schlussfolgerung, dass wir unbedingt höhere Zinsen brauchen und deshalb – egal wofür – höhere Staatsschulden machen sollten, für weniger robust, als es @bachmannrudi und @christianbaye13 anführen. 11/

Womit die beiden aber sicher recht haben: Wir sollten wesentlich weniger Angst vor höheren Staatsschulden haben, als das heute gemeinhin unter deutschen Politikern der Fall ist. /END