,

57 tweets,

9 min read

Read on Twitter

I titoli di Stato in circolazione al 31/12/2018 erano € 1.925 milioni. Cui sommare il debito di amministrazioni centrali, locali ed enti previdenziali contratto in altre forme. Secondo #Bankitalia ad ottobre 2018 il debito pubblico complessivo ammonta a € 2,3 miliardi (segue)

Secondo il rapporto sulla stabilità finanziaria emesso da #Bankitalia nel novembre 2018 il costo medio dello stock di debito pubblico in circolazione rappresentato da titoli ammontava al 2,7% annuo (segue)

Quanto sono costate le emissioni di titoli del debito pubblico nel 2018? I dati del #MEF riportano un dato medio dell’1,07% (segue)

Quanto sono costate le emissioni di titoli del debito pubblico nel 2017? Sempre il MEF ci dice lo 0,68% (segue)

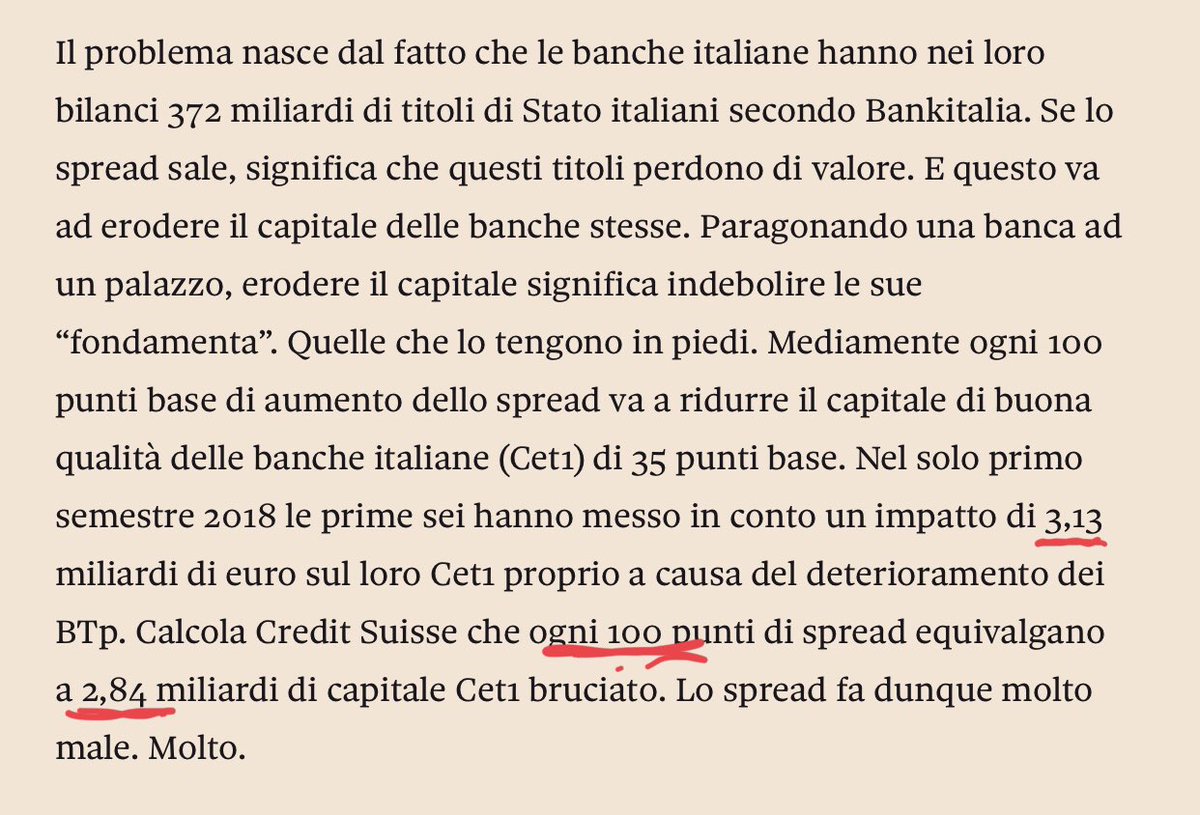

A cosa è dovuto questo incremento? Fino a maggio 2018 il tasso medio delle emissioni è stato di poco inferiore allo 0,60%. La volatilità dei rendimenti ha quindi risentito anche della situazione politica italiana (segue)

Vi sono però altre cause che hanno alimentato la crescita dei rendimenti. In particolar modo la riduzione degli acquisti di titoli del debito pubblico dei paesi dell’eurozona (fra cui l’Italia) da parte della #BCE (segue)

Il #QE, ovvero l’emissione di moneta da parte della #BCE finalizzata all’acquisto di bond pubblici europei, inizia nel marzo 2015. Fino ad aprile 2018 la BCE –tramite #Bankitalia- ogni mese ha mediamente acquistato 9 miliardi al mese di BTP al netto di quelli in scadenza (segue)

Da maggio a novembre 2018 gli acquisti netti mensili si sono mediamente ridotti a 3,15 miliardi. Una riduzione del 65%. Il disimpegno dell’acquirente più rilevante ha quindi concorso alla riduzione dei prezzi dei titoli di stato con conseguente aumento dei rendimenti (segue)

La riduzione degli acquisti da parte della BCE non ha riguardato però solo l’Italia ma tutti i Paesi dell’eurozona nell’ambito di un’azione di “normalizzazione” della politica monetaria in vista della cessazione di acquisti di titoli da stato a partire dal gennaio 2019 (segue)

Ad esempio, per quanto riguarda la Germania gli acquisti mensili da marzo 2015 ad aprile 2018 sono stati mediamente pari a circa 12,6 miliardi. Mentre da maggio a novembre di 2018 il valore medio mensile di tali acquisti è sceso a 5,2 miliardi. Una riduzione del 60% (segue)

La regola seguita dalla BCE nell’acquisto di titoli dell’eurozona è la cosiddetta Capital Key. L’acquisto di titoli dei diversi Paesi non riflette cioè le necessità degli stessi poiché effettuati in proporzione alla quota di capitale detenuta da ciascun Paese nella BCE (segue)

Il costo medio dei titoli del debito pubblico in circolazione è aumentato a seguito della maggior volatilità dei rendimenti dei BTP nel 2018? NO (segue)

Il costo medio del debito ha continuato a diminuire anche nel 2018 poiché lo stock in essere genera oneri finanziari in misura pari al 2,7% mentre i titoli emessi nel 2018 sono mediamente costati l’1,1% (segue)

E’ comunque vero che il costo medio delle emissioni, come già evidenziato, è aumentato nel 2018 rispetto al 2017 (segue)

A quanto ammontano i titoli del debito pubblico in scadenza nel 2019? I titoli attualmente in scadenza nel 2019 ammontano a circa 317 miliardi. Considerando l’importo da rifinanziare dei BOT semestrali che saranno emessi nel 2019 occorre aggiungerne altri 70 (segue)

Si consideri infine che il deficit programmato del 2% circa sul PIL deve essere finanziato con l’emissione di nuovo debito. Sono altri 34-36 miliardi. Complessivamente sono circa 420 miliardi di nuove emissioni di titoli di stato programmate nel 2019 (segue)

A quanto potrebbe presumibilmente ammontare la domanda degli investitori? Pur non avendo la sfera di cristallo, possiamo basarci su quanto avvenuto nel 2018 (segue)

Nel 2018 relativamente ai titoli emessi dal Tesoro la domanda degli investitori ha mediamente superato i quantitativi offerti in misura pari al 60% (segue)

Con l’acuirsi della tensione politica a partire da maggio 2018 l’interesse degli investitori sui nostri titoli di stato non è diminuito. Anzi è addirittura è aumentato (segue)

Fino ad aprile 2019 la domanda di titoli in asta ha superato l’offerta del 50% circa mentre a partire da maggio fino alla fine del 2018 quest’ultima ha superato i quantitativi emessi dal Tesoro in misura pari al 67% circa (segue)

Cosa rende un debito pubblico sostenibile? La presenza di una banca centrale garante di ultima istanza in grado di emettere la moneta in cui è denominato quel debito pubblico; mancando la quale anche il debito pubblico è soggetto anche al rischio di default (segue)

Chi investe quindi in titoli di stato denominati nella valuta emessa da quegli stati non corre alcun rischio? No. Semplicemente non corre il rischio di default (segue)

Chi acquista T-bond emessi in $ o Gilt emessi in £ correrà altri rischi. Quello di cambio per avverse variazioni del cambio dollaro-euro (o sterlina-euro).

(Segue)

(Segue)

Oppure possono sopportare il rischio di mercato qualora il titolo sia a tasso fisso e nel caso in cui i rendimenti aumentino. In tal caso il prezzo di mercato diminuirà (segue)

Oppure il rischio inflazione spiegabile con il ricevere proventi (da rimborso o vendita) con un potere di acquisto più basso (segue)

In ogni caso chi investe in titoli di stato denominati nella valuta dello stesso non sopporta certo il rischio di default. Perché USA o Regno Unito potranno sempre emettere attraverso la loro banca centrale quanto necessario ad onorare il debito (segue)

Perché non è possibile equiparare i paesi dell’eurozona agli altri stati sovrani? Perché manca la garanzia esplicita della BCE ad emettere la quantità di moneta necessaria al rimborso del titolo alla scadenza qualora lo stato membro sia impossibilitato a pagare (segue)

Scrive Paul de Grauwe, massimo esperto di economia monetaria: “aderendo all’unione monetaria i paesi membri modificano la natura del debito privandosi del controllo della valuta in cui il loro debito è denominato. I mercati finanziari possono indurre quei paesi al default”(segue)

Come si spiegano allora i default di Argentina, Venezuela e Turchia? Proprio con la mancanza di sovranità monetaria (segue)

L’Argentina ha fatto default con un debito pubblico inferiore al 50% del PIL proprio perché emesso prevalentemente in dollari USA che Buenos Aires non ha ovviamente titolo a stampare in caso di necessità (segue)

Lo stesso dicasi per il Venezuela o la Turchia in cui il debito pubblico è addirittura inferiore al 30% del PIL (segue)

Senza l’euro l’Italia sarebbe quindi costretta ad indebitarsi in valuta estera correndo il rischio di fare la fine dell’Argentina, Turchia e Venezuela? La risposta è NO (segue)

A differenza di Argentina, Turchia o Venezuela l’Italia registra un costante surplus nella bilancia commerciale (segue)

Quindi l’Italia non avrebbe la necessità di indebitarsi in valuta estera per sostenere le importazioni dal momento che queste sarebbero onorabili con la valuta incamerata (segue)

Riprova ne è il fatto che l’Italia è stata in passato negli anni 70 improvvisamente costretta a contrarre debiti in valuta estera (soprattutto dollari) unicamente per integrare le riserve in valuta estera necessarie a sostenere il cambio fisso con la valuta americana (segue)

Senza obbligo di riacquisto della valuta sovrana in cambio di dette riserve soprattutto in dollari ed ad un cambio RIGIDO contrarre quei debiti in valuta non sarebbe stato necessario (segue)

Il debito pubblico può comunque essere la causa di una crisi finanziaria? No. Neppure in Europa dove gli Stati membri non hanno sovranità monetaria (segue)

Dopo la crisi subprime e Lehman del 2008 Spagna e Irlanda sono stati fra i primi paesi europei ad andare in crisi nonostante avessero un debito addirittura inferiore al 60% del PIL. L’entità del debito pubblico caso mai può essere la conseguenza di una crisi non la causa (segue)

Cosa ha quindi causato la crisi di paesi quali Irlanda, Spagna, Portogallo e Grecia? L’anomala crescita del debito privato il cui mancato rimborso ha generato l’insorgenza di Non Performing Loans (NPL).

(Segue)

(Segue)

Si crea la necessità da parte degli Stati di ricapitalizzare le banche fiaccate dalle sofferenze e contestuale aumento del debito pubblico dovuto a tali interventi di sostegno finanziario (segue)

Come spiegato dalla BCE nel 2013 ciò che accomuna le crisi finanziarie europee nel 2008 è stata proprio l’accentuata crescita di debito privato. (Segue)

In Paesi come Portogallo, Spagna, Irlanda e Grecia nel periodo 1999-2007 l’incremento del debito privato è stato rispettivamente pari al 49%, 75%, 101% e 217% contro una media dell’eurozona del 27 (segue)

L’incremento dei rendimenti nei titoli del debito pubblico ha determinato o determinerà un aumento nel costo del credito privato? (Segue)

A ottobre 2018 i mutui alle famiglie costavano qualcosa in più che a settembre (variazione congiunturale) ma qualcosa in meno che a ottobre 2017 (variazione tendenziale) quando lo spread era meno della metà (segue)

Sostanzialmente lo stesso dicasi per le imprese forse con variazioni ancor più infinitesimali. Non esiste quindi alcuna correlazione statistica fra spread ed il costo del credito (segue)

Del resto a fine 2007 quando lo spread BTP-BUND era prossimo a zero il costo medio del credito era oltre il 5,7%. Diamo ovviamente per scontato che non sia necessario spiegare come l’aumento (diminuzione) dello spread non abbia impatti sul costo dei mutui già erogati (segue)

Quali variabili possono avere influenza nella determinazione del costo del credito? Prima di tutto la politica monetaria con le conseguenze che quest’ultima determina nella quantità di moneta in circolazione (segue)

Ad ottobre 2018 le banche italiane avevano ad esempio depositati in BCE riserve liquide da reinvestire superiori a 71 miliardi. Nello stesso mese del 2011 questo importo era di appena 88 milioni (segue)

Il debito pubblico italiano è sostenibile. Nonostante la mancanza di una banca centrale garante di ultima istanza, abbiamo visto che la domanda supera abbondantemente l’offerta e quindi chi paventa rischi sulla capacità di rifinanziamento del debito è un irresponsabile (segue)

Inoltre l’Italia è un Paese con uno strutturale avanzo primario. Quest’ultimo pari alla differenza fra le entrate e le uscite prima degli oneri finanziari sul debito è assimilabile all’EBITDA in un’azienda. Il Margine Operativo Lordo (segue)

Che andamenti hanno avuto il nostro avanzo primario ed il nostro debito? Nel 1990 il nostro debito pubblico ammontava a 668 miliardi. Nei 18 anni che ci hanno portato al 2017 l’Italia ha cumulato un complessivo avanzo primario di 714 miliardi (segue)

Ad eccezione di 2 anni, nei rimanenti 16 l’Italia ha sempre raccolto più tasse rispetto a quanto spendeva prima degli interessi sul debito. Una cifra più che sufficiente “in teoria” a rimborsare il debito di partenza che invece a fine 2017 ammontava a 2.263 miliardi. (Segue)

Perché nonostante l’ingente avanzo primario, il debito pubblico non è diminuito ma anzi è più che triplicato? Perché gli interessi finanziari sono aumentati ad un tasso più alto rispetto all’incremento dell’avanzo primario (segue)

Fino al 1981 la Banca d’Italia era infatti obbligata ad acquistare l’ammontare di titoli di stato eventualmente non sottoscritti dagli investitori (segue)

Senza tale obbligo, con il divorzio fra #Bankitalia e Tesoro, nei successivi 26 anni (fino allo scoppio della crisi nel 2008) gli interessi annuali pagati dal Tesoro sono stati di circa 66 miliardi contro un valore di circa 10 miliardi del 1981. Quasi 7 volte tanto (segue)

Quale impatto ha la credibilità dei conti pubblici sugli interessi pagati sui titoli di stato? Il 23 luglio 2012 dopo quasi sei mesi di governo Monti il rendimento dei BTP decennali era pari al 6,59%. Non crediamo sia necessario aggiungere oltre (fine)